高金利下でのアメリカ住宅購入者の実像とリファイナンス

米国では2023年上半期から、標準的住宅ローンの平均金利が6%台後半に突入し、8%まで近づいた後、ほぼ一年かけて2024年9月に一時は6.1%まで低下しました。その後の1か月で6.72%に再上昇したところです。この長い間に住宅売買数が大きく減少しましたが、ローンで住宅を購入する人は一定数存在し続けました。それがどのような人たちで、どういう計画で購入したのかを、FORTUNEに2023年7月に掲載されたモーゲージローンオフィサーへの取材から紹介します。

米国はパンデミック前から4%程度以上の長期金利が存在しており、経済動向により上下もしたため、金融引締め期の高い金利の受け止め方や、住宅購入計画の立て方に、冷静な意思決定があったように思われます。個人的には、もし日本で金利と住宅価格がアメリカと同様に急上昇したら、人々がどのような行動をとるであろうか、興味があります。

2024年11月3日公開 2025年1月30日最終更新

取材を受けたのはワシントンD.C.周辺を拠点とするモーゲージローンオフィサーです。モーゲージローンオフィサーとは、顧客に最も適して有利な条件の住宅ローンを複数金融機関 (ノンバンクを含む) から探し媒介する人です。日本にはない公的資格ですが、米国ではこのサービスは一般的に利用されます。取材が行われた6月は、30年住宅ローン固定金利が6.9%に達していました。

金利・住宅在庫・価格

2023年6月の住宅購入者は典型的には次の状況でした: 「$700,000の住宅を購入して、20%の頭金を入れて30年ローンを組む。固定金利が3.1%だった時であれば月々の返済額は$2,989だった。金利が6.9%の今は$4,610で、54.2%も多い。もちろん住宅価格も大きく上昇している。」

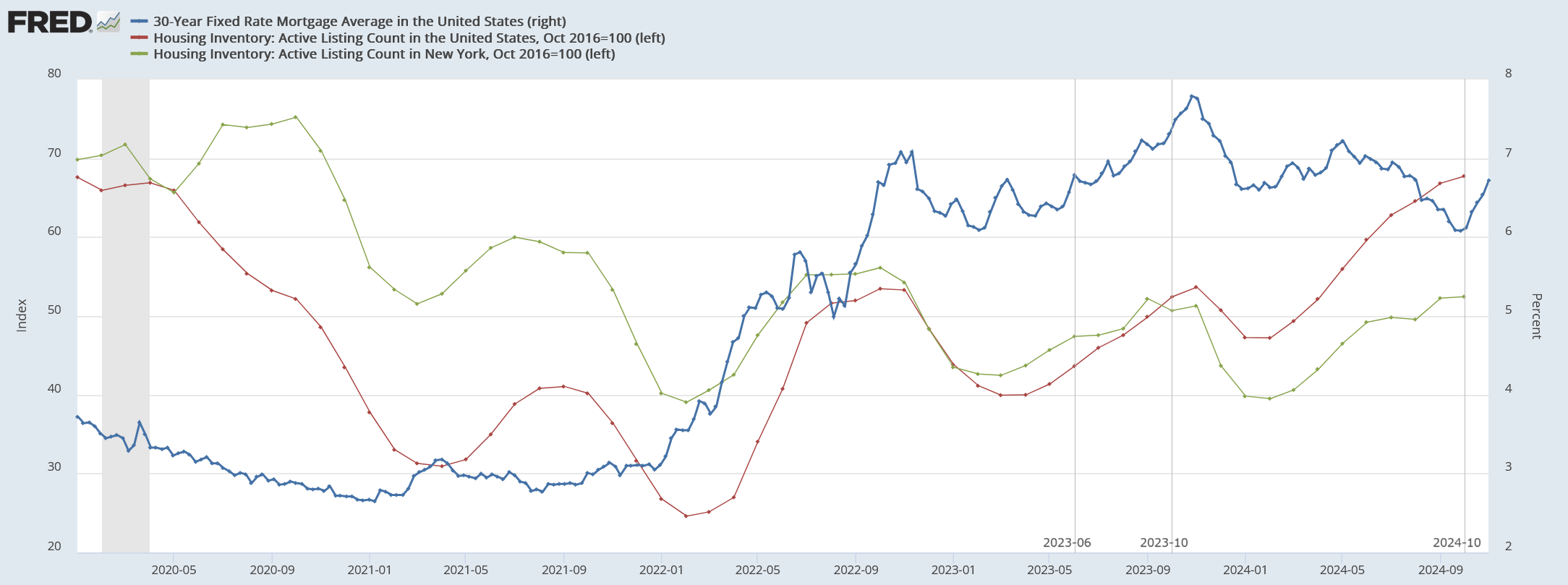

その頃の30年ローンの平均金利 (頭金20%以上で優良な借り手が対象・・・右軸・青い太線) と、住宅在庫指数 (赤は全米、緑はNY州、各左軸) の推移を振り返ります。

- 2021年12月までパンデミック中の経済を支える超低金利政策がとられ、その金利の低さと在宅勤務推進による住宅需要の高まりから、住宅売買件数が激増しました。それにより住宅在庫(=ある時点で売出し中の住宅数)が著しく減少しました。

- 2022年1月から、物価を抑えるために金利が急速に引き上げられました。住宅価格は、資材不足や労働者不足により上昇を続けました。価格の高さから、住宅売買数は2024年も多くの地域で横這いでしたが、8月以降に若干上向き始めました。住宅在庫が次第に増加したのは、需要に期待して売出し物件が増えているからだと判断できます。

- 人々は2023年頃には金利の高さに慣れ、それを新しい現実として受け入れ始めていました。インフレで賃金が大きく上昇したことも影響しています (但し、ミドルクラス以上)。

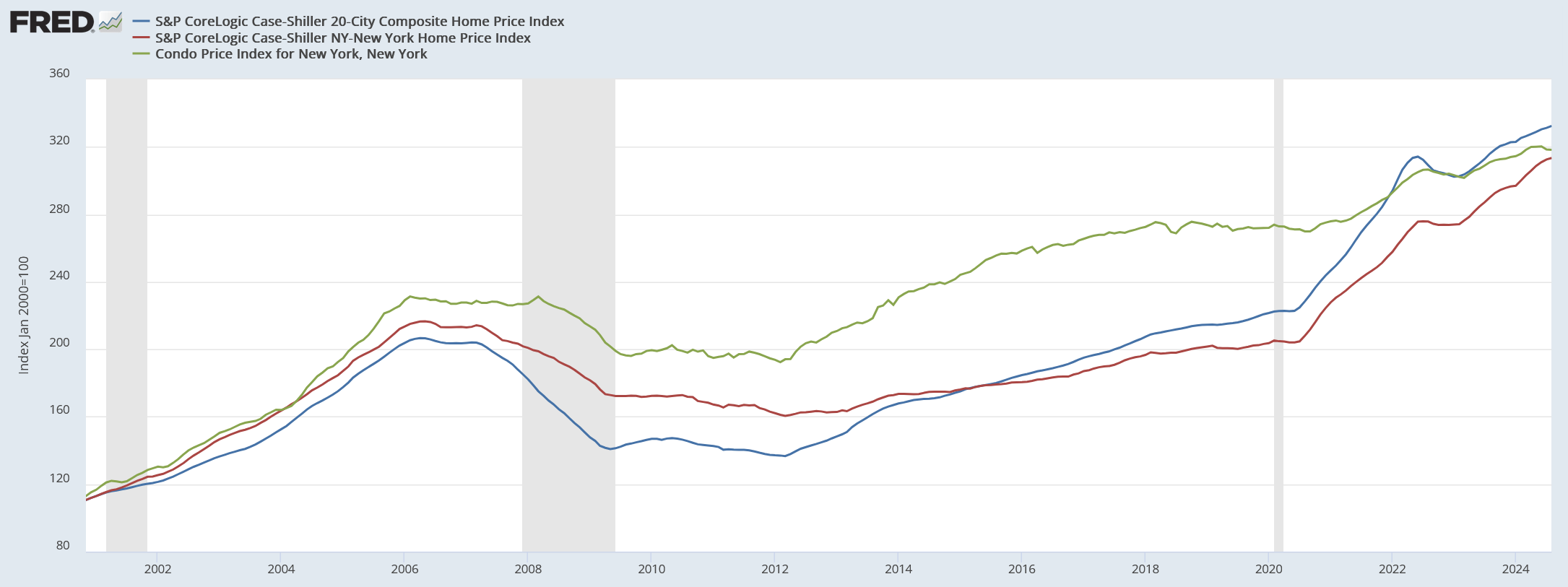

下に示すのは住宅価格指数です。それぞれ、米国の20主要都市平均、ニューヨーク市平均、マンハッタンのコンドミニアム平均です。

購入者の素顔

ワシントンDC郊外在住のあるミドルクラスのカップルは、年収がそれぞれ$150,000と$120,000、合計で $270,000でした。月々のローン返済額を$7,000に収めたいとの意向。これほどの金額になるローンは以前は滅多に聞きませんでしたが、2023年以降はこの水準を予算とする顧客が続出しました。

2023年6月頃、標準的な顧客の月々のローン返済額は $4,000 から $6,500 です。それ以前はコンドミニアムなら月$3,000、一戸建てでも$4,500を超えることは普通ありませんでした。

売買が多い価格帯は、DC周辺では手が届きやすい$750,000未満と、高級な $1,200,000以上で、その中間の住宅売買は少なめです。

強気の背景にある考え

上記のような住宅購入者が強気だったのは、次のように考えたためです。

- 「この金利の高さは例外的で長くは続かない」「インフレが収まればFedが利下げする」

- 「金利が下がった時に利率が低いローンに借り換えれば良い」

- 「年収がパンデミック発生の2020年から25-30%上昇した」

- 「金利は高いが、支払った利息分の税控除が受けられるので、許容できないわけではない」

とはいえ、住宅価格とローン返済額が問題にならなかった人は多くありません。多数の購入希望者が住宅を諦めました。広い住宅への買い替え希望者も同じ困難に直面。実際、このブローカーが活動するワシントンDC・ボルチモアエリアでは、売出し中の住宅数がパンデミック前から 73% も減少し、週間の契約数は 57% 減少しました。

既存ローンの強力な「ロックイン効果」が買い替えを阻んでいる

中間価格帯の住宅売買が少ない理由の一つは、既に一つ目の(つまり小さめの)住宅を持っている人による広い住宅へのステップアップが進まないことです。売りに出される住宅が少ないのです。既存の住宅所有者には金利が低い時にローンを組んだ人が多く、そのうちの多くの人は、今の物件価格と金利で住宅を買い替えられるほど収入や資産に余裕がないからです。これが「ロックイン効果」です。

ただ、この効果も時間とともに少しずつ弱まっています。2022年第1四半期に、返済中の住宅ローン総数のうち金利4.0%未満のものが65%ありましたが、2024年第2四半期には56%に減りました。

難しい経済情勢下で、購入希望者へのアドバイス

モーゲージローンオフィサーによるアドバイスです。「人により異なる人生計画があるのでアドバイスも一つではないが、自分の顧客に普段何についてアドバイスしているかを一言で言うと…」

- 「人生を予測する。」 2-3年先までの収入、安定した仕事、資産、借入の見込みを立て、次に購入地の人口動態、住宅供給、金利サイクルを勘案し、購入計画を立てる。

- 「何を我慢するか判断する。」 我慢するものは人によって様々。頭金にする資金を貯めるために賃貸を継続することであったり、希望の場所に希望の売り物件が出るのを待つことであったり、売主の場合は市場価格が適正になるまで売り出しを待つことなど。広さや価格など何かの条件を妥協することも我慢の一つ。振り返ると、そういう我慢は、パンデミックの直後に超低金利で誰でも競って住宅を買った時期までは、当たり前のことだった。どこかで我慢をしながら、人生設計に応じて次の住宅にステップアップしたものだ。今、人々はいわば「我慢の技法」を忘れている。

2024年、借り換えはどうなったか?

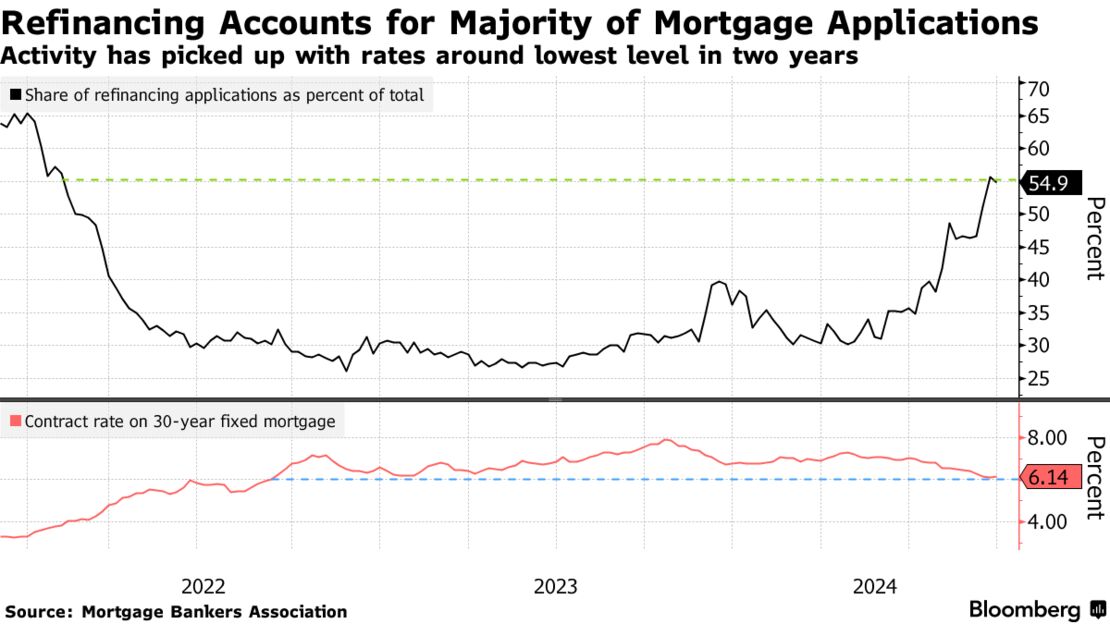

ここからはFORTUNEの記事を離れます。1年後、2024年7月から9月に金利が7%から6%近くまで下がると、借り換え(リファイナンス)が急増しました。9月の住宅ローンの申込み総数の54%が借り換え目的でした。借り換えるには手数料がかかるため、どの程度金利が下がればそのメリットが十分に出るか、借り手それぞれが検討することになります。(下の図の上段は住宅ローン申込みのうち借り換えが占める割合、下段は金利。) なお、Mortgage Bankers Association が集計するリファイナンス・インデックスを見ると、金利が再度上昇した10月は、9月末のピークから20%ほど低下しています。この金利の動きには、大統領選前の債券市場の思惑もありそうです。

直近の傾向と2025年以降の見通し ~ 金利と住宅市場

2024年11月現在、当チームが認識している直近の傾向と見通しです。

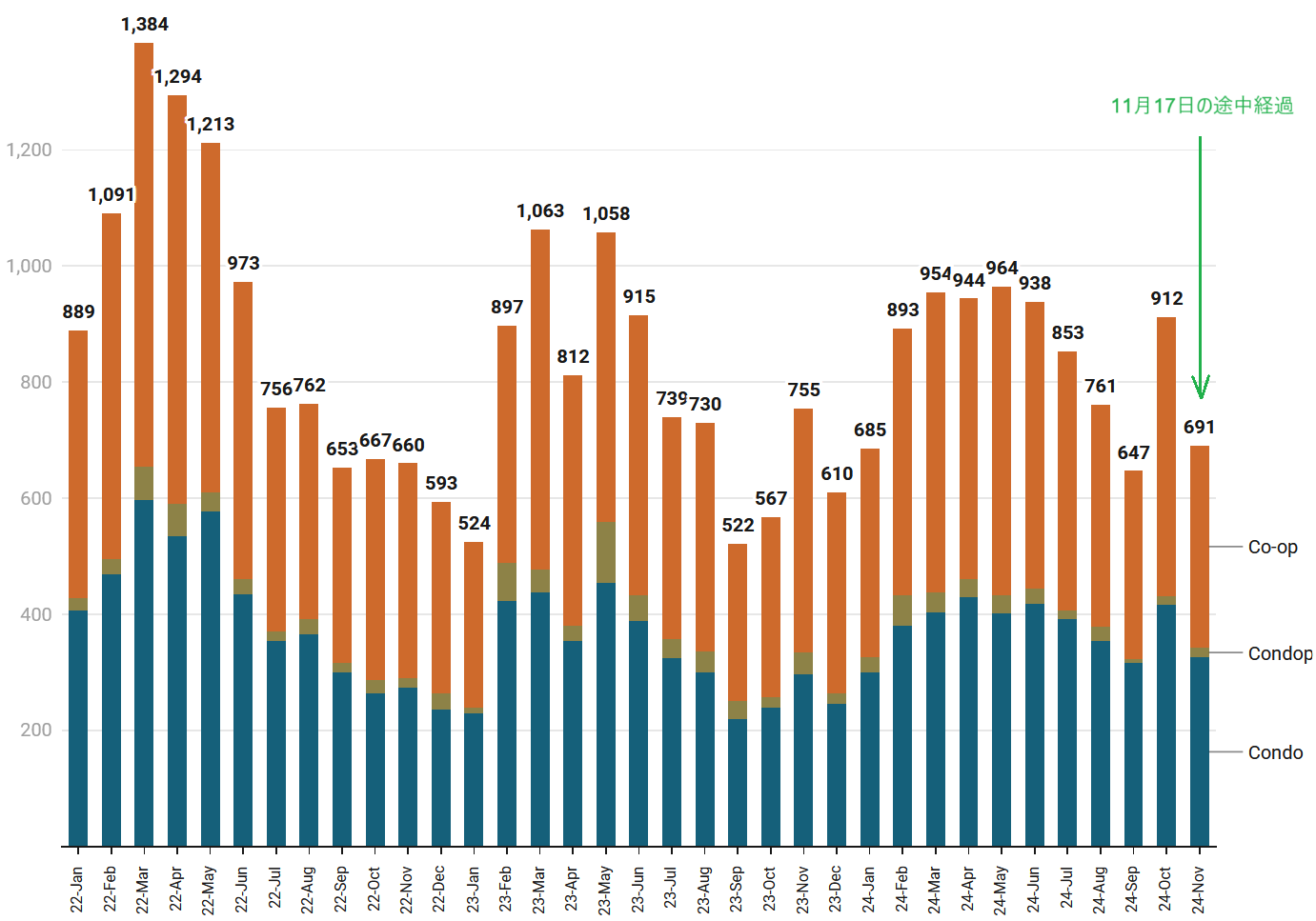

- 住宅購入意欲が以前より高まっています。金利がまだ十分に下がっていませんが、家賃が上がっているためです。マンハッタンでの2024年の住宅売買数は前年から増加傾向で、7-9月期はパンデミック前の売買数とほぼ同じになりました。ブルックリンでも2024年は緩やかに増加しています。(での投稿)

- 金利がいくらか下がり、住宅の売買数を押し上げる見込み。少なくとも購入者には選択肢が増えることになります。Fedの利下げは2024年9月頃までに想定されていたより遅いペースになると最近言われますが、まだ利下げの余地はあります。Mortgage Bankers Association は2025年末の住宅ローン金利を5.8%と予測。

借り換えを希望するが直ぐには想定しておらず、欲しい物件を今買うことを優先

2024年11月の途中経過ながら、マンハッタンの住宅販売数は10月に続いて伸びています。(での投稿) 大統領選の結果が11月上旬に出て、ひとまず経済面で予想外の政策変更がないであろうことを見届けて不動産の購入を実行したケースがあったと推察されます。10月始めからの金利急上昇は11月にも続き、30年固定金利ローンでは6.8%に達しましたが、その影響はあまり11月の統計に表れなかったことになります。

マンハッタンの不動産の約6割が現金一括で購入されている(2024年時点)ため、他の地域より金利上昇による売買数への悪影響が小さいことは理解できます。その他にマンハッタンで不動産売買が伸びた理由を考えると、ローンを組む必要がある人でも希望する住宅を今買うことを優先したのではないでしょうか。今の金利が高いことには違いありませんが、その弱気を打ち消せるほどに、直近の収入の増加や、将来の物件価値への自信があったということです。将来の借り換えもある程度視野にあると想像しますが、トランプが提唱する政策はインフレを招くと誰もが分析していることからすると、例えば2025年末までにローンを借り換えられる経済情勢になると期待する人は恐らくあまりいないでしょう。大多数の住宅ローン利用者は「数年後に金利がある程度下がったら借り換えるが、それまでは今の金利で返済していく経済力がある」はずです。

また、インフレ率(中でもFedが重視するCore PCE)の膠着あるいは再加速の可能性や、全米で慢性的に住宅が不足していることを考慮すると、不動産の購入を見送っているうちに価格がもっと上昇するシナリオが十分に考えられます。トランプの当選を見届けた住宅購入者の中には、この点を、住宅購入を先延ばしにすることで生じる機会損失リスクと考えた人がいるでしょう。

住宅を今買う・後で買う、2つのシナリオの収支を試算

例えば、$1,000,000の住宅を、20%の頭金と金利6.8%の30年ローンで今購入する場合と、1年半後に同じ住宅が10%値上がりし金利が5.8%に下がった時に購入する場合では、支払総額がほとんど同じになります(僅か$1,300の違い)。後者では、購入を待つ間の家賃が別途かかります。

なお、家賃(帰属家賃も)について、ジェレミー・シーゲル教授は「(米国全体では)上昇しすぎた反動の値下がり圧力はほぼ消滅した」と2024年11月にポッドキャストで発言しています。