NYCの投資物件(下)全戸の22%を日本人投資家が買ったコンドミニアムビル、その後の物件価値

ニューヨーク ミッドタウンのヘルズキッチン(Hell's Kitchen)に、日系不動産仲介会社が日本人投資家に積極的に購入を勧めたコンドミニアムがあります。7階建て155戸のうち、2019年7月31日時点で 35戸を日本人投資家(その殆どは日本国内居住者)とその日系不動産会社Rが所有。R社はうち8戸を所有しますが、それは過去に購入を仲介した投資家から2019年始めに買い取った結果です。最近までの売買記録を分析し、更にニューヨーカーの視点で周辺地域を検討すると、良い投資物件ではなかったと結論付けることができます。2024年5月に売却されたあるユニットを検証すると、インフレ率勘案後の価値は、購入時から36.7%も下落していました。

最大の教訓は何でしょう? 日系仲介会社の一時のビジネスモデルに依存した投資をしてはいけないということ、リサーチの重要性、そして特に現地の事情に精通していない投資家の方は、投資家の利益のためにアドバイスするプロフェッショナルな不動産エージェントを起用する必要があるということです。

2019年8月4日初稿掲載、2025年8月16日最終更新

建物と沿革

そのコンドミニアムの名前は Nine52 (416 W 52nd St, New York, NY)です。1940年に病院として建てられ、2014年にディベロパー連合が買い取ってコンドミニアムに改装を始めました。2015年に Gaia Real Estate が建物全体を $156 million で購入し、2016年9月頃に分譲が始まりました。

日系不動産会社Rは、これを「人気が高まっている地区の高級物件(しかしその割にお手頃な価格)で、節税にも最適」と謳い、日本人投資家に積極的に斡旋しました。2016年11月の広告 では、「若者に人気」「ホット」「カルチャー面で盛り上がり」「ニューヨーカーは知っている」「第2のチェルシー」「お洒落なコンドミニアム」「まるで新築のような仕上がりでありながら、築年数は47年以上のため、9年償却が可能な節税物件」との宣伝文句が見られます。(注:「9年償却」は誤りで、正しくは6年でした。9年で加速度償却が可能だったのは鉄筋コンクリート造りの住宅ですが、Nine52は違います。) これらの宣伝文句の法的妥当性については後ほど解説します。

家主(投資家)

注: 公開情報による。家主が日本人かどうかは各種情報から推定

2019年1月以前に Nine52 のコンドミニアムを売却した日本人投資家の記録は幾つもありましたが、一つの例外を除き全て日本人に売却されていましたので、2019年1月までの日本人投資家比率はほぼ横ばいでした。また、2022年と2024年に、日本人投資家所有のユニットが2つ売却されましたが、うち1つを購入したのは日本在住の日本人で、もう一つは米国在住の非日本人でした。

2つの特異な事象が指摘できます。一つは言うまでもなく、2019年始めに 22.6% ものユニットを日本人投資家(うち、数名を例外とする殆どが日本在住)が所有していたことです。これら日本在住の投資家は、ニューヨークの住宅事情に詳しくなく、R社からの情報に大きく頼って購入したことでしょう。

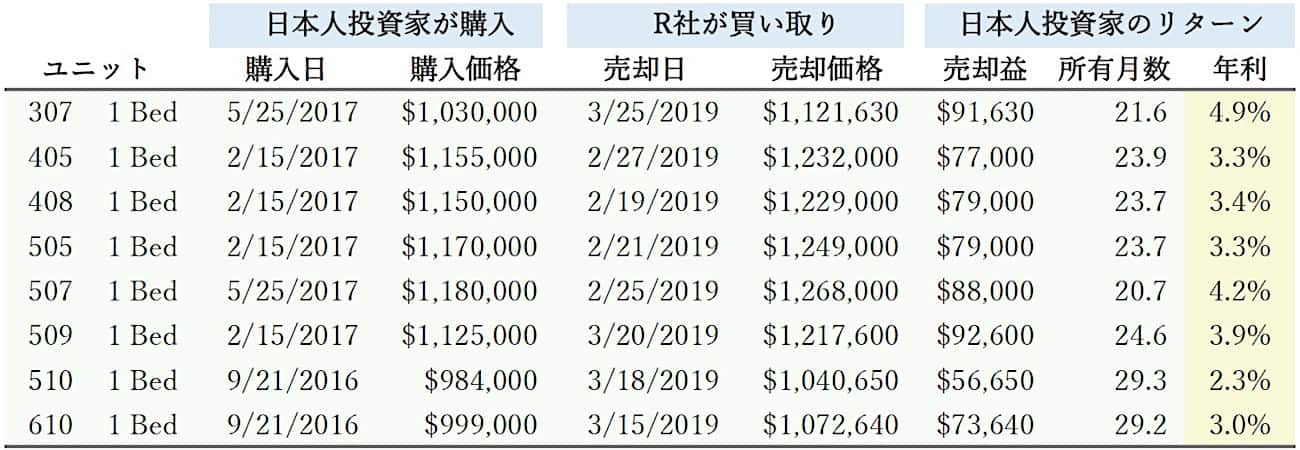

R社による買い取り

もう一つ特異なことは、R社が2019年2月と3月に8戸、合計約10億円分を、顧客の日本人投資家から買い取った (買い戻した) ことです。下が取引の詳細です。

- 全て2年前後でR社に売却されています。「6年償却が可能な節税物件」として Nine52 を購入した日本人投資家が、これほど早く費用をかけてまで売却することも奇妙ですが、売却先がR社というのも相当奇妙です。まるで、市場で買い手を見つけることを諦め、すぐに売却できる先が欲しかったかのようです。なお、これらの投資家が同じ名前でNYの別の不動産に再投資した記録は見つかりませんので、1031 Exchangeを使って買い替えたのではなく、純然とした売却のようです。

- R社は、同じ建物に多数のユニットを購入したことで、資産の流動性も、リスク分散の原則も捨てたことになります。また、同社の従来からのビジネス手法は、自らの資本を使わず、日本人投資家に駐在員が多い海外都市の不動産を購入させ、その管理(テナント付け)を請け負い、日本企業の駐在員など自社の顧客に賃貸して、家主と借主の両方から手数料収入を得るというものでしたから、資本効率が悪い自己所有に転換したことは不可解です。

- Nine52では投資目的で購入した所有者が過半数であるため、米国の銀行は投資目的でこのコンドミニアムを購入者する人に住宅ローンを出しません。Nine52の既存家主が持ち分を売却する時の売却相手についても同じことが言えます。自宅用の購入希望者を除けば、現金一括で買う投資家が現れるのを待つ必要があり、物件の人気が下がっている状況では厳しい状況です。

- R社への売却額が低いようです。売却にかかる諸費用に加えて、米国非居住者には売却価格を基準にした連邦税が課されますので(後述)、これらの表面上のリターン(仲介料、弁護士費用、及び税金を計算に入れないリターン; 所有期間に応じて年率に換算後; 以下同様)では赤字です。

- ユニット 510 と 610 は、買取りの上乗せ額もリターンの年率も低いですが、間取りに問題はありません。日本人投資家がこれらを購入した時の価格が他より低かった要因は、単に購入時期のせい(売出し直後ほど安い傾向があり、その価格がR社による買取り価格のベースになっている)と想像できますので、適正価格ではないと思われます。

- とは言え、R社が 8戸(しかも全てが1ベッドのユニットです)を買い取らなかったならば、もっと値崩れした可能性があります。

取引記録をこのように分析するだけでも、Nine52 は良い投資物件ではなかったと考えられますが、本論はここからです。

Nine52 の資産価値 ~ COVID-19流行前

日系不動産会社は Nine52 の投資家に、短期契約可能な家具付き賃貸住宅「サービスアパートメント」として貸し出すことを勧め、その管理を請け負っていましたが、当時からサービスアパートメント専門の会社が急速に拡大しており、それでは投資家は十分な収益を得られそうにありませんでした。

短期賃貸する物件では空室になる頻度も高くなります。R社は Nine52 の想定利回りを "1.3-1.6%" としていましたが、それは仮に達成できても、当時のNYCの物価上昇率より低い利回りです(※)。 『NYCの投資物件(中)「ゴースト・タワー」~ 投資物件の収益性、コミュニティー意識』でもご説明したように、投資家が集まったコンドミニアムビルディングでは、内部で投資家同士の貸し出し競争が起こり、家賃を上げることが難しくなります。

※ 2019年6月までの1年間において、NYCおよびNJ州都市部の消費者物価指数は 1.7% 上昇し、食料品を除いた上昇率は 2.2%

また、住む人の身になって考えると、Nine52の1-Bedのユニットはどれも収納スペースがかなり小さいので魅力が感じられません。住宅にコンバートする前の建物の形状や区切りが各ユニットのレイアウト上の制約になったり、ユニットによってはベッドルームの広さを十分に取れなかったのかも知れません。

{kind=link}

{kind=link}

Nine52 の正面

Nine52 の資産価値 ~ パンデミック後に大幅下落、投資家はドル基準で大幅な損切り

パンデミック後にNine52の日本人投資家が売却したり売却しようとしている複数の例には、かなりの苦境が見えます。購入価格を大幅に下回る価格にしなければ半年や1年半以上経っても売れなくなっています。パンデミック後のアメリカは高いインフレ率を記録し、それに伴い多くの不動産で名目上の価格が大きく上昇しましたが、Nine52にはそういった恩恵がなく、経済動向から大きく取り残されています。Nine52の売買ユニット数も大幅に減りました。

パンデミック前までは、Nine52の物件価値は何とか売出し時の想定のまま横這いに留まり、中古を売る側も値段設定に甘い想定を捨てきれなかったのが、パンデミック後はNine52の買い手・借り手の付きにくさに直面してようやく認識が改められ、資産価値が雪崩を打って下がった状況です。

[例1] 7年前から13.6%値下げしても売れず (2024年)

2022年5月に、ある日本人投資家が1ベッドのユニットを売りに出しました。希望価格は2017年11月末の購入価格を 11.3% 下回る $1,180,000 (▲$151,000) でした。マンハッタンのコンドミニアム平均価格がパンデミック前より上がったにもかかわらずです。また、それだけ値下げしても1年7か月間も売れず、2023年12月に売却の広告が一旦取り下げられました。なお、マンハッタンの不動産が1年以上売れないことがどれだけ異常なことかは、こちら『不動産が売れるまでの期間と値引き率の関係』をご覧頂くと分かります。1年後の2024年12月に、購入価格より 13.6% 下の $1,150,000 (▲$181,000) で再度売り出されましたが変わりなく、2025年2月末に売却を中止して賃貸に出されました。Nine52の1-Bedユニットの中では広めで値段が高い部類でしたが、このエリアの1-Bedの投資物件にエクストラな広さはそれほど意味がなく、収納の少なさやロケーションを加味すると、この価格は割高に変わりないでしょう。なお、2017年11月の購入価格 $1,331,000 を、2024年12月までのインフレを勘案したドル資産価値に換算すると、$1,702,971 (インフレ率27.95%) となります。したがって、2024年12月に売却を試みた時のインフレ勘案後の設定価格は、取得価格より 32.5% も低いものでした。

[例2] 4年9か月で15.2%下落 (2022年売却完了)

2022年9月、日本人投資家が2018年3月に $1,054,900 で購入した若干小さめの 1-Bedが $940,000 (▲$114,900) で売り出され、結局、取得価格を15.2%下回る $895,000 (▲$159,900) で80日後に売れました。購入者の交渉の結果値下げされたようで、思い切って値下げしなければ次の買い手を見つけるまで長くかかった可能性があります。2018年3月の購入価格は、売却時までのインフレを勘案したドル資産価値に換算すると、$1,254,502 (インフレ率18.92%) となります。したがって、インフレ勘案後の売却価格は、取得価格より 28.6% も低いものでした。

[例3] 5年11か月で20.6%下落 (2024年売却完了)

2024年4月、日本人投資家が2018年12月に $862,500 で購入した6階 (最上階) のワンルームが $720,000 (▲$142,500) で売り出されました。この時点で取得価格を16.5%下回っています。3か月後に4.9%値下げされて $685,000 (▲$177,500) になりましたが、さらに3か月にわたって買い手がつかず、通算7か月経って売却されました。マンハッタンでは普通の価格帯にもかかわらず、5年11か月前の取得価格を 20.6% 下回ったことは衝撃的です。しかも、この期間中に米国では25.5%のインフレが起こったので、取得価格を売却時の価値に直すと $1,082,437 になり、実質資産価値は 36.7% 下がりました (685/1,082 -1 = -36.7%) 。売却相手は日本在住の投資家が経営する法人でしたので、この物件に関心を持つニューヨーク在住者は半年以上にわたり殆どか全くいなかったことになります。

これほど急速に価値が下落した投資において、特定の年における加速度償却は、節税としての意味を全くなしていません。

パンデミック後の貸しにくさ

2021年8月に、R社は 2019年始めに買い戻した8ユニットのうち、それまでオフマーケットで短期で貸していたユニットを市場に出して、年単位の借り手を募集しました。しかし、1年以上の賃貸契約で投資に見合う家賃で貸し出すことは困難なようです。それは即ち、キャップレートの低下と、売却価格の伸び悩みを意味します。

Nine52 が近いロックフェラーセンターには日系大手企業数社がオフィスを構えているため、単身赴任中や短期滞在の駐在員から少数ながら一定の需要があったかもしれません。しかし、オフィスに出勤する人の割合はそれほど増えていません。2022年5月時点で、マンハッタンのオフィスにフルタイムで出社する人は8%、完全にリモートワークを行う人は28%、平均出社率は38%(半年前の28%からそれほど増えていません)という調査がありますし、長期的にも完全にはオフィスに人が戻らないと言われています。

また興味深いことに、R社がサービスアパートとしてテナントを募集しているNine52のユニットでは、最低契約期間が30日から45日に変更されていました (恐らく2024年中に条件変更)。同社の他のサービスアパートでは従来通り30日以上の契約となっています。短期賃貸の需要が少なく、Nine52で必要な収益を上げられないので、家賃を上げる代わりに最低契約期間を延ばしたのでしょう。

Nine52 周辺地域の印象

ニューヨーク在住の借り手の視点で Nine52 の周辺地域を検討すると、このコンドミニアムを選ぶ理由が見当たりません。

- Nine52 の周囲は開発が進展していない。周囲にはエレベーターがない低層の住宅(ウォークアップ・ビルディング)も多い

- ヘルズキッチンで数少ない大型オフィスビル One Worldwide Plaza 内の最大のテナント企業が2024年にハドソンヤーズに移転し、2番目に規模のテナント企業も縮小あるいは移転を模索中 (こちらのツイートを参照)。ヘルズキッチンが発展しない間に、新しく開発されたハドソンヤーズに人気を奪われた

- ゴミの回収日に建物正面に昼間から長時間ゴミ袋が積み上げられ、不衛生 (こうなる理由の一つは、Nine52にはバックヤードや通用口がないからで、もう一つの理由は、ゴミの回収時間に合わせて夜にゴミを出すスタッフが確保されていないからです。普通の主要コンドミニアムではこのようなことはなく、建物の設計と管理組合に問題があります)

- 住居と同じくらい周辺環境を重視しがちなアメリカ人がこのエリアを選ぶ傾向があるか、慎重に考える必要がある

- 公立学校の評価はご興味あればお調べ下さい

地域の発展は、日本在住の投資家がNine52を償却する6年と比べて著しく遅く感じます。ここ10年以上を見ても大きな変化がありません。それは、物件の貸しにくさや物件価値の停滞に繋がります。

R社が使った様々な宣伝文句には明確な根拠がなく、「投資家に買わせたい」という考えありきで書かれている点で、事情をよくご存じない日本在住の投資家に対しては特に良心的な販売方法ではありません。「第2のチェルシー」という言い回しは全く聞きませんし、少なくとも一般的ではありません。また、「若者」といった年齢を示す言葉を不動産会社が広告に使うことは差別や主観による誘導に当たるため、法律で禁止されています。

教訓

以上の分析や観察を踏まえ、当チームの見解を総括します。

- Nine52 に投資した日本在住者の投資目的は、殆どの場合、減価償却による節税だと推察されますが、貸しにくく売却益も望めないと判ると、償却期間の終了前から売却する人が現れるのは無理もありません。

- 日本の税制に従って償却すると、もし購入した価格でしか不動産を売却できなくても、それまでに償却した金額が売却益として計上されますので、繰り延べ策を講じない限り、課税されます。しかも、米国非居住者には、売却益が出た場合、売却価格 (注:売却益では

ありません) の15%にあたる連邦税 (FIRPTA) が課せられます。中長期的に米国内の資産を運用するなら、節税はあくまで単年で取れるメリットと考え、中長期でリターンを生む投資に転換する必要があります。

2019年12月 追記: 2021年から、海外不動産を減価償却して他の所得と損益を相殺する「節税」が個人には認められなくなりました。 - Nine52 のコンドミニアムを早く売却したい日本人投資家は他にもいると想像できます。COVID-19の流行後は、R社さえもが売りたいと考えていても不思議はありません。

- 日本人投資家が Nine52 に集中したことは安心材料では全くなく、単に日本人以外には人気がないと考えるべきです。

- 投資先物件を決める際、土地勘がない方はなおさら、ニューヨークに長く生活してかつ公平な視点を提供できる不動産エージェントを起用するべきです。投資家に特定の物件を買わせようとする不動産会社の勧めに乗ってはいけません。それらの不動産会社は、皆様の投資物件を自分たちの利益のために使いたいのです。(Nine52の場合、駐在員の住宅手当の範囲の家賃で貸せる物件というのが、恣意的な売り込みに繋がった一つのポイントです。)

- 主たる住居としてでなく投資目的で買われるユニットが多いコンドミニアムは、米国在住の投資家は現金でしか購入できません (理由は本ページ「R社による買い取り」の3つ目の箇条書きを参照)。環境の変化により不動産価格が低迷すると、こういった投資物件は真っ先に売れなくなります。

- 日系不動産会社少数の現在のビジネスモデルに依存した投資では、それが環境の変化でうまく行かなくなった場合、投資のシナリオを立て直せません。実際、R社はテキサス州ダラスでのサービスアパート事業を最近止めました。日系S社も「ずっと赤字だった」ためダラスから撤退しました。サービスアパートを使うよりホテルの方が安く、大企業でもそれらを全く使わなかったからです。さらに、2020年の新型コロナウイルスの流行以降、家具付き短期アパートの需要が減少しています。米国のあるサービスアパート専門会社は多数の賃貸ビルで契約を終了し、Nasdaqで上場廃止にもなりました。短期アパート用途では元々厳しかったNine52での収益が、今後はもっと期待できなくなると想像できます。

違法な短期賃貸を容認した歴史

2019年3月に、Nine52のある家主が30日未満の違法な貸し出しを行い市当局に摘発され、是正命令を出されていました。違法な改装も行っています (恐らく、壁を設置して小さな部屋を作ったが、消防法で必要なスプリンクラーの設置計画義務に反した)。R社はその家主と無関係ですが、R社も従来からサービスアパートの利用者に「1か月未満でも中途解約でき、その場合は差額を返金する」と説明しており、それも違法な賃貸に当たります。もし同社を通して Nine52 を購入した投資家が同じ説明を受けており、簡単に物件を貸し出せると想定していたなら、この騒動で期待外れになったことでしょう。他の摘発例に照らすと、建物全体に検査が入った可能性があります。この行政命令が出されたのと同じ時期にR社が8ユニットを日本人投資から買い戻したのは偶然でしょうか。

コンドミニアムが違法な短期賃貸に使われると、スーツケースを持った面識のない人々が頻繁に出入りしたりロビーにたむろし、住宅としての雰囲気が悪化します。さらに、家主の違法行為が摘発され、このような是正工事の告知が建物に貼られると、普通の投資家は敬遠します。Nine52 では、30日未満の滞在者をドアマンや管理会社が見逃したか容認し、更に違法ホテルとして使うための改装工事を認めたわけです。つまり法に従った管理を行う意志がない、三流のコンドミニアムと見做されます。違法賃貸を容認する不動産会社、個人家主、管理組合は、揃って物件価値を下げていると自覚すべきです。そのような物件だと知らずに購入した善良な人に経済的損害を与える、背信行為です。

不動産の売却をご希望の皆様へ

当チームに売却をご相談下さい。米国人を含めたあらゆる潜在購入者を対象に売却をお手伝いします。

上記 Nine52 の日本人投資家のように、相談相手の日系不動産会社に売却するというのは、絶対に避けるべきことです。それは仲介でなく不動産会社の 自己勘定取引になりますので、市場原理が働かず、売主のための専属代理人も不在で、その会社に有利な売却額にしかならないからです。

また、この日系不動産会社の場合、日本法人の営業を通じて日本人投資家に売却する例も見られますが、それは売却側と購入側の両方を仲介する「両手仲介」ですので、利益相反を解決できなくなります。例えば、この不動産会社のお得意様である日本在住投資家から「もう少し安くなければ買わない、円安も厳しいし、○○ドルになるよう売主と交渉してほしい」と言われたら、この会社は要望をそのまま売主に伝え、値下げを説得するのでしょうか? 一体、売主と買主のどちらの利益を守る役割なのでしょうか?