賃貸と比較して住宅購入の是非を判断する(経済条件編)

住宅ローン(アメリカでは「モーゲージ・ローン」と呼びます)の返済額の内訳が借入期間によってどう変わるかを、具体例を用いて計算します。それに基づき、30年のローンを現在組む理由がどの点に見出せるか、また賃貸物件に住み続ける場合と比べて住宅購入が経済的に有利かどうかの判断方法をご説明します。

2020年11月1日最終更新

■ 現在は長期金利が低い

現在のアメリカは長期金利が過去50年以上で最も低い水準にあり、住宅ローンの金利も同じです。2020年5月現在、30年の固定金利は約 3.5% まで下がりました。信用スコアが高い人の場合、2.7% という例もあります。とても魅力的に聞こえますね。

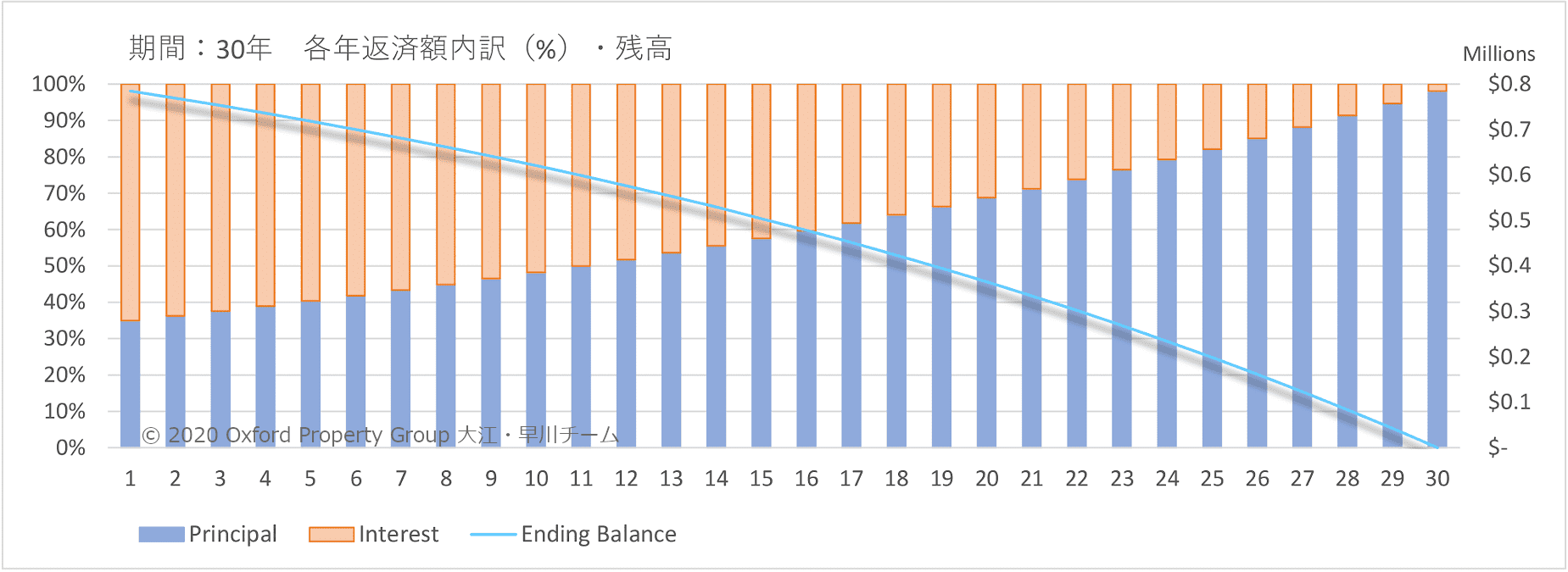

■ 30年ローンの返済額内訳 ・ 残高推移

上の図は、$800,000 (約8千800万円) の住宅ローンを、期間 30年、固定金利 3.56% で借りた場合の毎月の返済額と残高を計算し、年単位に集計したものです。年間返済額("100%" と表記)は約 $43,400 の定額です。着目点は二つあります。

返済の始めほど、返済額中に金利(Interest)が占める割合が高く、元本(Principal)の割合が少ないです(縦軸は左側)。

この30年ローンの場合、1年目の返済額のうち、金利の返済分が 65% を占めます。10年目でも 52% です。金利をいくら払っても元本は減らない、と言えば分かりやすいでしょうか。15年を過ぎるとようやく利払いの割合が順調に減り始めます。

上記により、返済開始直後はなかなか残高(Ending Balance - 水色のライン、縦軸は右側)が減りません。借入期間の三分の一が経過した10年後に、まだ元本の 77.6% が残っています。

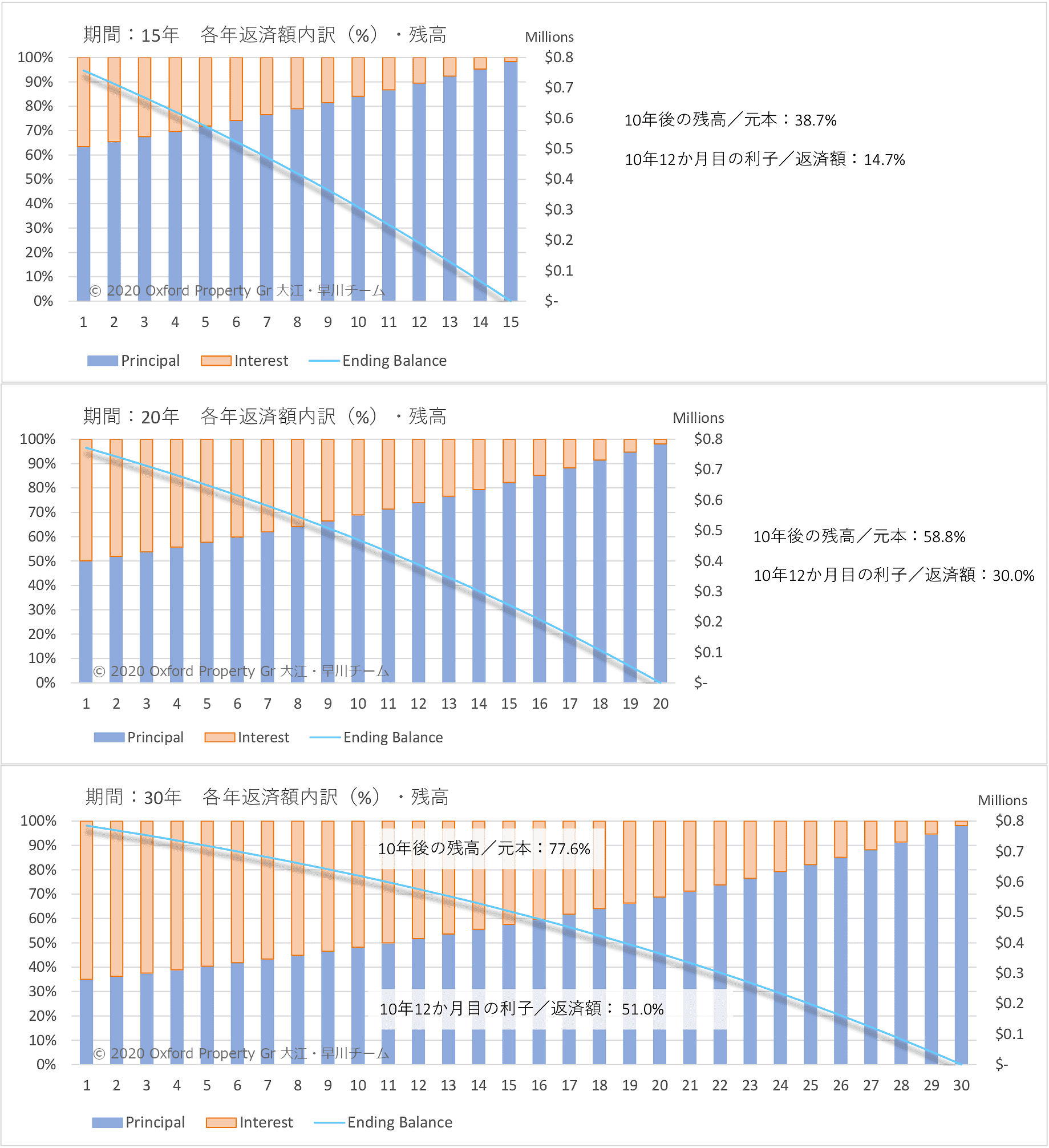

■ 借入期間を変えるとどう変わる?

期間を短くすると、返済額中の利払いの割合が返済開始直後から低くなります。これが返済総額を抑えることにつながります。

残高の減り方(「アモタイゼーション・スケジュール」と呼びます)も違い、30年ローンの場合は前半の減少が遅く、終わりに近づくと速まります。目視では分かりにくいですが、横軸の幅を全て合わせ、20年返済時の10年後に対応する、30年返済時の15年後と比較すると、30年返済時のほうが残高推移のグラフが若干大きく曲がっていることが分かります(この部分を後ほど数字で示します)。

■ 返済総額はどれくらい変わる?

$800,000 の住宅ローンを、30年でなく、15年 または 20年 で返済すると、2020年4月の金利では返済額が次のようになります。期間を20年にすると、利払い総額は 30年の場合の 63% です。15年では金利が大きく下がるので、返済総額がかなり小さくなります。でも当然ながら、月々の返済額が大きいですね。

■ 今30年ローンを使う好機と言える理由

30年ローンの利払いは、上で見た通り確かに大きいのですが、今30年ローンを使う好機と言える理由を具体例を計算して考えます。

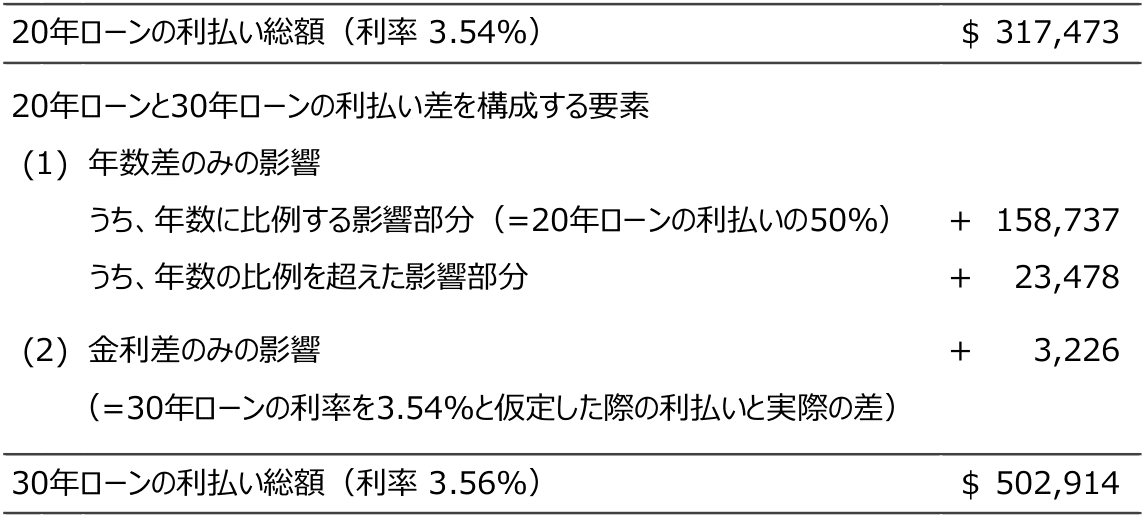

20年ローンと30年ローンの利払い総額の差を、借入年数と金利の要素に分解し、それぞれに起因する金額を示したのが下の表です。

利払い総額の差の大部分は、借入年数の差によるもので、金利差による違いが僅か($3,226)です。

借入年数による違いは、その大部分が年数に比例して増加した利払い($158,737)で、比例した金額を超えた利払いは比較的少額($23,478)です。年数に比例して利払いが増えるのは、直観的に言って自然だと皆さんお考えではないでしょうか。比例分を超える利払いも、返済スケジュールの計算により必然的に生じるものですが、その額は恐らく多くの方の直観より小さいでしょう。

金利差の影響が僅かなのは、20年ローンと30年ローンの金利が現在非常に近いためです。一般的に、低金利が進むほど、短期と長期のローンの金利差が小さくなります。また、金融市場の状況により、長期金利が特に押し下げられることがあります(「イールドカーブのフラットニング」)。現在はちょうどこれらが当てはまり、20年と30年の金利が殆ど同じ水準にあります。今月は、30年の住宅ローンの平均金利が20年の平均金利より低くなる逆転減少さえ起こりました。

30年ローンを組んだ場合の利払い額を見てしまうと、30年が妥当なのかとお考えになるかもしれません。しかし、今は単に「低金利だから」だけでなく、30年ローンの金利が20年ローンの金利と殆ど同じだから、30年ローンを組む意義が大きいと言えます。また、総利払いの大部分が期間に比例するということは、返済期間の途中で随時早期返済すれば、それだけ利払いを減らせるということです。そのためには早期返済条項が契約に含まれていることが重要です。

■ 住宅購入か、賃貸継続か、通算収支で決定する

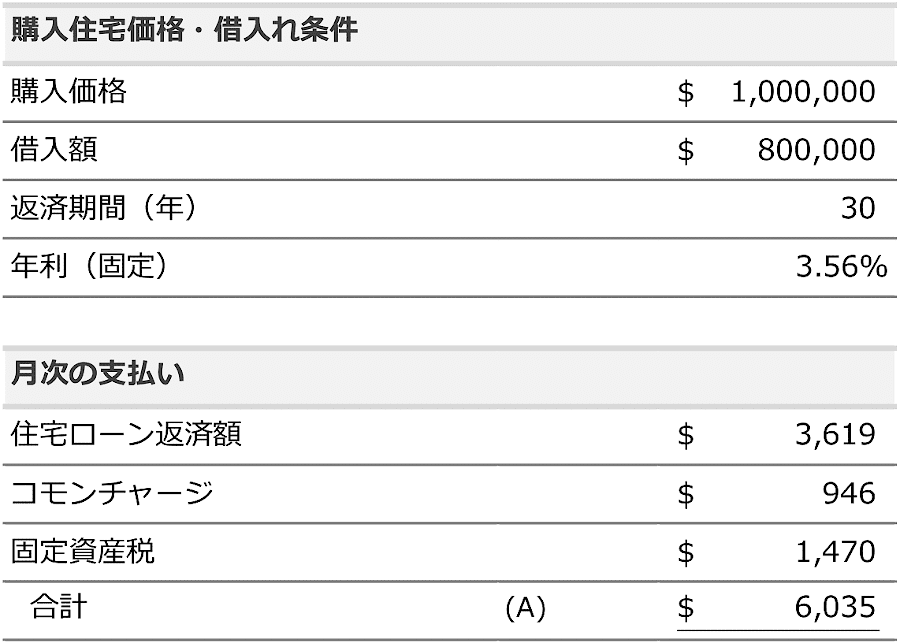

ファイナンシャル・ディストリクトにある $1,000,000 の 1ベッド、800 ft²、築10年余りの高級コンドミニアムを例に、30年の住宅ローンを組んで購入するべきか、判断する一つの方法をご紹介します。

まず知るべきことは、購入した場合のローンの返済額、コンドミニアムのコモンチャージ、固定資産税を合わせた、毎月の支出です。それが $6,035 だとします(下の表の '(A)')。

この住宅購入の是非を二通りのシナリオで考えます。計算モデルを簡単にするため、コモンチャージと固定資産税が将来も変わらず、それに呼応して、将来の売却価格は購入価格と同じ $1,000,000 だとします。実際はどの要素も上昇するはずですが、重要なことは、全てを対応させることです。ここでは将来価値を現在価値に引き直し、実質価格を使う考え方を採りました。それでも、ローンの金利の存在自体がインフレを意味しますので、この売却価格は保守的な想定だと言えるでしょう。

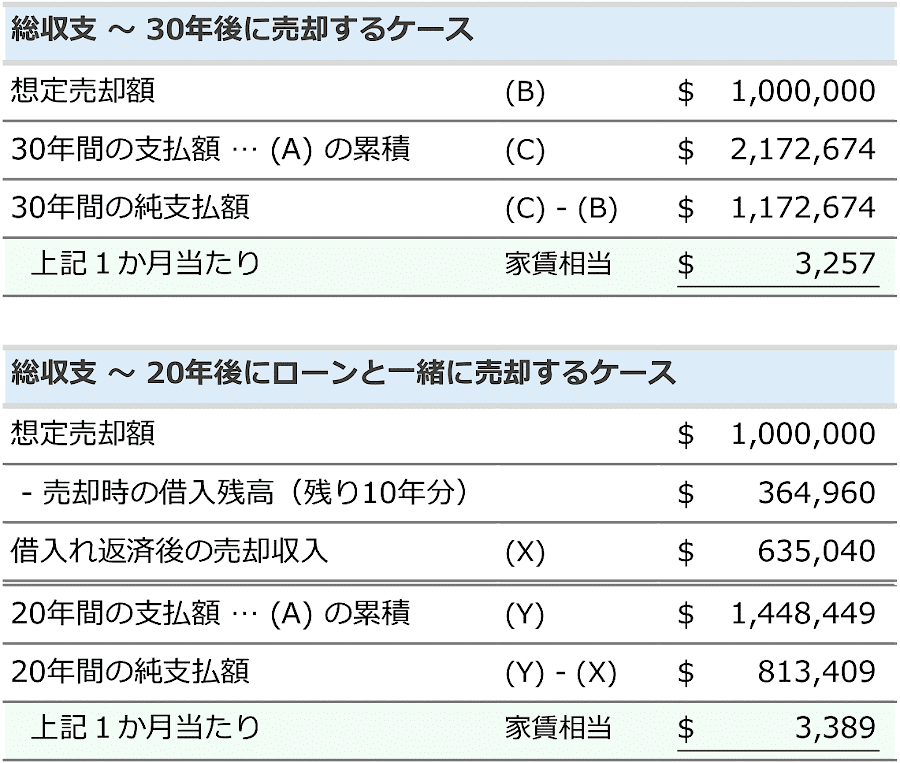

下の一つ目のシナリオは、ローンを完済した30年後にこのコンドミニアムを売却し、故郷で年金生活を送るというものです。コンドミニアムの売却額から 30年間の支払総額を差し引いた、30年間の純支払額を求めます。そこから1か月当たりの純支払額を計算します。

二つ目のシナリオは、20年後、ローンがあと10年分残っている時にコンドミニアムを売却するものです。20年後のローンの残高を計算し、それを物件価格から差し引くことで、売却後に手元に残る金額 (X) が求まります。ここからは一つ目に倣って月々の純支払額を求めます。

1か月当たりの純支払額は、賃貸住宅に住み続けた場合の家賃に相当します。

二つの計算結果は非常に近く、$3,257 と $3,389 になりました。(もし30年以上住み続けるなら、さらに下がります。)

この金額が、同程度の賃貸住宅の家賃より小さければ、30年のローンを組んでこの住宅を購入する経済的意味がある、となります。

同じコンドミニアムビルディングで、同じ程度の1ベッドのユニットが、家賃 $4,300 以上で賃貸に出されています。また、賃貸専用ビルで1ベッドアパートを探すと、800 ft² のものはほぼ存在せず、その8割から9割強の広さしかありません。室内に洗濯機がないことも多数です。

従って、この試算によれば、ご購入になる金銭的理由が十分あります。

さらに、日本の金融機関ならば、完済予定時期の年齢によって新規ローンや借り換えを承認しないことが普通ですが、アメリカでは、一律にそのような制限をすることは年齢による差別だとして禁止されていることも利点です。

■ 税金

これに加えて、税務面で考慮すべき点がいくつもあります。控除を受けられる一つの例に、主たる住居として一つ目または二つ目の住宅をローンで購入した場合、ローンの利払いが課税所得から控除されるというものがあります。但し、それが適用されるのは元本の $750,000 の部分までです。

控除の反対に、ニューヨーク州とニューヨーク市にはそれぞれ「モーゲージ税」があり、借入れ自体が課税対象です。(初めてお聞きになると驚きますね。)また、2つ目の例のように、住宅ローンと一緒に住宅を売却する場合には、先に全額支払っているモーゲージ税を売却相手との交渉材料にするのが普通です。

その他にも考慮点がありますが、正確を期すため、お客様が必ず税理士にご相談下さい。