担保付不動産ローン債権投資(Trust Deed投資)の正体・勧められない理由

Trust Deed Investment (トラストディードインベストメント、以下’TDI’)と呼ばれる、担保付き米国不動産ローン債権への投資を勧める日本語のウェブサイトが幾つかあります。この場合の不動産ローンとは、債務者がプロミソリーノート(Promissory Note)と呼ばれる譲渡可能な借用証書によって、投資家グループが受益者となっているトラストに返済を約束したものです。同時にトラストは、Deed of Trust または Trust Deed と呼ばれる第三者向け証書(これは Mortgage と同様、Security Instrument の一種)によって当該不動産に対する抵当権を得ます。投資と言っても、本質的に貸付、しかもプライベートレンディングです。なお、ファンドマネージャーなど運用組織を置いて複数のトラストに投資するファンドも少数存在します。

TDI は日本に存在しない種類の投資であり、正しい知識を有する一般投資家は殆どいないと思われます。日本語で TDI の名目利回りばかりが宣伝され、リスクや欠点が滅多に説明されていない現在の状況では、一般投資家が誤った判断をし、損害を被る恐れがあると憂慮しています(※)。また、TDI より低リスクでありながら高い利回りが期待でき、取引に制約もない上場証券との比較がなされていません。

投資の意思決定をするには、投資対象資産についての正しい知識と、代替しうる他の投資分野に関する裾野の広い知識の、両方が必要です。このコラムでは、TDI に関する正しい情報だけでなく、高めのリターンを期待した投資戦略を採る方々が当然持っておくべき、金融と不動産のハイブリッド知をお伝えします。

- 米国の金融監督官庁である FINRA と SEC は、「高いリターンを約束して個人に投資を持ちかけるプロミソリーノートには危険なものが多い」「まっとうな(bona fide)プロミソリーノートは普通個人に販売されない」として、注意喚起をしています(啓発ページ:FINRA SEC)。当然です。高いリターンが確実にあるなら、プロミソリーノートを発行する不動産会社やファンドが真っ先に投資しているはずです。例え外部の資金が必要だとしても、小口の個人投資家を多数呼び込む手間などかけなくても、高い判断能力を持つ金融機関や企業が投資しています。

2022年6月7日 最終更新

Trust Deed Investment の概要

- 一般に流通しない不動産ローン債権をトラストが一つないし複数集めて投資し(つまりトラストの受益者である投資家が貸主となり)、返済額を毎月回収

- 対象ローン: 不動産購入・建設に伴って新規実行される不動産ローン債権、および、返済期間の途中で前債権者が転売したローン債権

- 対象不動産: 住宅が大半、商業物件もあり

- 不動産ローンの利用者: 通常の金融機関からローンを調達できない信用力が低い個人や零細企業が大半で、一部は物件開発会社

- 投資期間: 原則として1年単位、解約不可

- リスク分散の難易: TDI の対象になるハイリスクのローンは数が少ないのに加え、主にローカルマーケットで発掘されるため、貸し倒れリスクの分散は容易ではない

- 契約手続き: 契約や払い込みはある程度煩雑。エスクローが用いられる

- 投資額の決定: 案件毎に対象となるローンの総額が決まっているため、各投資家の出資額をブローカーが調整・誘導する

- 延滞債権の回収: トラストが回収業者を任命し、通知から分配まで手続きを踏むため、時間と費用がかかる

- 差押えと現金化の難易: 問題債権の残額回収や担保売却による現金化・分配に専門家を起用する必要があり、時間と費用がかかる

- 認可: 投資家にTDIを販売・仲介するには、その州の不動産ブローカーかモーゲージバンカーのライセンスが必要

TDI をお勧めしない理由を、上の仕組みの面からご説明します。個別のトラストにより投資先に違いがあると承知していますが、一般的傾向として論じます。

流動性がない

投資の期間中、解約して投資残額を引き出すことができません。例えば、個人的な理由で資金が必要になっても、債務者からトラストへの返済が滞っても、世界的な不況が起きて手許の現金を厚くしたくなっても、解約不可能ということです。後述するように投資先ローンがハイリスクなので、流動性のなさはリスクを増幅させます。

なお、不動産ローンでありながら契約期間が原則1年であるところに、TDI の特殊性とリスクの高さが強く表れています。借りる側は、高い利息のローンしか選択肢がないが1年間これで凌ぎたいという場合があるでしょう。また、投資家(ローンを出す側)にとって、TDI は中長期のコミットをしたくないほどハイリスクなので、1年後は更新も融資条件の変更も自分たちの自由になるようにしています。

投資対象の多くはハイリスク不動産ローン債権

Trust Deed Investment が「不動産証券投資なので安全」という説明は欺瞞です。Trust Deed がどのような「証券」かを正しく知れば、むしろ正反対だと分かります。

普通の信用力がある不動産購入者は、不動産ローンを銀行から、または不動産専門のノンバンク金融機関から借ります。Trust Deed を使ったローンに申し込むのは、多くが信用力がないために通常の金融機関から融資を受けられない個人や零細事業者で、他には小規模な物件開発会社(ディベロッパー)があります。金利が異常に高いという欠点がありますが、それでも Trust Deed を使いたい借り手です。特に、金融機関は債務返済能力の面で不適格な人や会社への貸出を厳しくしているため、通常のローンを受けられない人が一定数います。また、本来の目的で住宅や店舗を購入する以外に、安く購入してリノベート後に転売する「フリップ」のニーズがあります。

個人が金融機関から融資を断られる要因は、延滞履歴がある、物件価格に対して収入や資産が少ない、他にローンやクレジットカード債務がある、収入が不安定、職歴が短い、などの信用力の問題です。ディベロッパーの場合は、信用力の低さの他に、ローンの規模が金融機関のニーズに合わなくて断られる他、住宅建設中に資金が不足し販売するまでのつなぎ融資が必要になった時に融資が受けづらいという事情があります。

2008年のサブプライムローン危機を思い出して下さい。発端は、バブルの中で回収リスクが高い不動産ローン債権が多数生まれ、それらを組み込んだ不動産担保証券(Mortgage Backed Securities)を金融機関が商品化し、投資家がそういった証券への投資を回収できなったことにあり、その証券にかけられた保険を通じて世界に波及しました。それでも、サブプライムローンを含んだ証券を評価する外部格付機関が存在し、市場でオープンに取引された点は TDI より優れていたと言えます。Trust Deed については中身を評価する金融機関がなく、市場で取引されない相対取引です。また、保険をかけてやっとメリットを取れる程度のハイリスク債権ですが、市場に流通する投資対象ではないため、Credit Default Swap のように市場で即座に購入できる保険(ヘッジ手段)が存在しません。(注:PMI と呼ばれる保険はありますが用途が異なります。)

一見問題なくてもデフォルト寸前のローン債権がある

TDI の対象となる不動産ローン債権は、見かけは問題がなくても、実情は綱渡りのことがあります。デフォルト(貸し倒れ)や差押え(通常、デフォルトの通知から90日後)とならないよう、トラストに委任されたサービサーが債務者を訪問して回収し、毎月ぎりぎりでデフォルトの通知や差押えをせずに済んでいるというものです。回収の泥臭い実情は投資家に伝わりません。

トラストが投資する不動産ローン債権を平均すると、その質は結局、金融機関が考える標準より悪いです。銀行やノンバンク金融機関が 30年の住宅ローンを年利 3% 未満でオファーする傍らで、Trust Deed を使った1年限りの住宅ローンの金利が何故 10% 前後なのか、常識に立ち返ると自ずと明らかです。大手金融機関のビジネス対象にならないものは確かにあるかもしれませんが、中小の銀行やノンバンクからも資金調達せずに、Trust Deed で個人投資家に頼るというのは話が飛躍しています。アメリカには、不動産ローンを専門にするノンバンク金融機関があり、株式上場しているものも複数ありますから、ローンの審査に通るならそれらから融資を受けるのが普通です。

担保があっても差押えと売却には費用と時間がかかり、続く投資機会を逃す

トラストのローン債権には「債務者がデフォルトした場合に裁判によらず担保を売却できる」という契約条項(Power-of-Sale clause)が入っていることが普通です。しかし、それでも差押えや競売の完了まで、費用も時間もかかります。

その上、もし債務者が競売前に Chapter 7 などの破産の申立てをすると、売却手続きが更に遅れます。個人の債務者が破産を申し立てるのは、不動産の競売から逃れられる見込みがあるためではなく、売却後の残存債務や不動産ローン以外の全ての債務の免除を受けるためですが、一旦売却手続きが止まってしまいます。不動産ローンの返済に遅れがあると、裁判所は最終的に担保物件の売却を認めますが、手続きの再開に数か月を要します。

回収の遅れは、年換算したリターンの減少を意味します。次のシナリオをご覧下さい。

1年間で 9% の固定金利収入を得られるという、$240,000 の Trust Deed があり、4人が $60,000 ずつ出資をした。ちょうど6か月の返済を受けたところで債務者が失業し、翌3か月分の返済が30日以上遅延したため、サービサーを起用して回収を行った。サービサーの料金は、3か月分の回収額の 3% であった。残りの3か月分の返済は完全に停止したため、弁護士に依頼して担保物件を差押え、売却した。本来の回収日から9か月遅れたものの、無事に残りの元本と本来の利息を全て回収することが出来た。弁護士費用は $12,000 であった。

1年9か月にわたったこの投資の実質リターンを算出すると年率 1.8% で、投資家一人の利益は $1,191 であった。

複利で資産を増やすどころか、回収の遅れによりリターンが大きく削られました。宣伝文句の通りなら、1年間で 9% の利益を上げ、さらに翌9か月の投資で利益を上げられたはずでした。

不動産担保を売却しても投資を全額回収できないことが起きる。何故か?

担保の不動産は、評価額からかけ離れた金額でしか売れません。不動産ローンの額が物件価値の 65% などに抑えられていることが多いのは、35% 程度の余裕が最低なければ債権者が元本を回収できなくなるリスクが高いからです。むしろ、35% でも金額が小さければ、売却まで専門家を起用する諸費用や未納の固定資産税の支払い分を差し引いた後、投資が元本割れする可能性が十分あります。大幅なディスカウントがないと売れない理由は以下の通りです。

- 差押え物件は補修をしないまま 'As-Is' (現状引渡し)で販売されます。通常の売主であれば、劣化した床や壁を修復し、水廻りをリノベート(日本語で言う「リフォーム」)したり、キッチン電化製品を新品に入れ替えて売り出します。差押え物件ではそれがないどころか、債務者に資金がないことが普通なため、様々な故障や不具合が放置された悪い状態にあることが一般的です。そのような、見える欠陥、見えない欠陥を全て購入者の責任として売却するのですから、売却価格は大幅に低くなります

- 売却に長い時間がかかるリスクがあります

- 差押え物件は、その特殊性から一つのカテゴリーを形成しており、価格はその中の物件同士の比較に影響されます。銀行が競売する場合、銀行は米国の監督官庁から不動産の保有に厳しい基準を課されている事情から、なるべく早く売却できるよう値付けをしますが、それが差押え物件全体の価格を押し下げます

- 債務者のデフォルトは不況時ほど起こる確率が高く、その時には不動産市場全体が下がっています

- 以上を総合して、買い手には「売る側には弱みがある」「大幅なディスカウントで買って当然」という心理があります

ポートフォリオのリスク分散が不足

証券市場に上場するファンドや ETF であれば、投資先の内訳は、最も割合が高い銘柄でも全体の数パーセント、多くは 1%未満に分散されています。しかし TDI の対象となるローンは数が少ないため、高度な投資先分散は期待できません。1本のローンの毀損が、確実に投資家の収益に影響します。トラストからのローンが1本しかない場合はかなりハイリスクです。

また、理想的には、自然災害リスクの集中を避けるため、投資先を複数の州の不動産ローン債権に分散投資したいところです。しかし、TDI はハイリスクな投資なだけに不動産会社が自ら確認できるローカル市場で手がけるケースが多く、さらに州ごとのライセンスも必要なため、一つのトラストが地域分散投資をすることはあまり考えられません。

キャピタルゲイン(=アップサイド)がない

キャピタルゲインがなく、収入は固定金利のみです。(例外は、セカンダリーマーケットからプロミソリーノートを大幅に割り引いて買う場合。)ゲインというアップサイドがないどころか、上に述べてきたようなダウンサイドの可能性ばかりです。

インフレ対策にならない

上述の通り、資産価格(=投資の元本)が変わらず、唯一のリターンも固定の利子収入であるため、インフレーションが進むと実質リターンが目減りします。契約上の金利が x% で インフレ率が i% だとすると、実質リターンは (x - i)% になります。ちなみに 2021年夏の米国のコア・インフレ率は前年より 3.6 パーセンテージポイント上昇し、約 4% に達しました。

不動産そのものへの投資であれば、インフレーションが進んでも不動産価格が上がるので、インフレーション対策になります。また、Equity REITs も、その収入源である賃料が上昇して分配金が増えるため、インフレーションの悪影響を受けません。

利回りが高い地域の投資適格性

ある地方都市の Trust Deed を「利回りが高い」と勧める人物がいます。(なお、その宣伝文句は米人ブローカーも含めて何年も前から使われているようです。)しかし、何故その地域でリターンが高いのかを慎重にお考えになるべきです。その州の GDP の米国内での順位、GDP の伸び、貧困問題はどうでしょう。経済発展した地域との間に資本や人的移動があるでしょうか。金額が小さい投資にありがちですが、トラストが戦前築の木造住宅のローン債権に投資していても、皆様は安心できますか。

利回りだけで特定の地域を選ぶよりは、ディベロッパーへのローンの割合が高いトラストを選ぶことを優先した方がリスク管理の面で優れている気がします。

次に、様々な投資対象資産と比較して、Trust Deed への投資が合理的かどうかを考察します。

利回りとリスクのバランスは他の資産に劣る

TDI に想定される利回りは、トラストが有するローン債権のリスクやトラストの運営費用により変わりますが、典型的には 5%-13% で、多くは一桁台後半が多いようです。(但し 2021年は住宅ローンの金利が一層下がったため、利回りが下振れしている可能性があります。) もし TDI を組成する不動産会社と無関係のアドバイザーが仲介すると、その取り分が差し引かれます。

契約上の利回りの高さは、リスクの高さ、流動性の無さ、そして一部は希少さや金融機関とのマッチングの悪さの反映です。リスクについて言えば、対象となるローン債権にはデフォルトが起こっても不思議ではない種類のものがあり、実際にデフォルトが起きると差押えや競売に費用が掛かりますし、売却して元本割れするリスクもあるためです。利回りの期待値は契約より必ず悪化します。(上のトピック『担保があっても差押えと売却には費用と時間がかかり、後続の投資機会も逃す』にて、回収に9か月かかった場合の年利の悪化を例示しました。)

Trust Deed を他の投資対象資産と比較すると次の通りです。(表をクリックするとポップアップします)

米国のハイイールド債や Equity REIT には次の特徴があります。

- オンライン証券口座で売買でき、Trust Deed より安全性と流動性に優れていながら、十分に高いリターンを期待できます。筆者は資産の一部を複数の個別 Equity REIT に割り当てており、そのうち主要な Equity REIT の分配率は 7%台です。しかも、パンデミックに突入して間もない頃に安値で投資したため、当時の分配率は現在の約 2.5倍でした

- 市場の状況によってキャピタルゲインを狙うことができます

- 価値が上下する可能性を「有」とだけ表現しましたが、価格の突発的変動やデフォルトは想定しにくく、Trust Deed の損失リスクと比べて格段優れています。その上、ETF を購入することでリスクを相当分散させることができます

- インフレが進むと価格や分配金が上がるので、インフレの悪影響を受けません

- 資産のストラクチャーが単純

- 慣れない契約書の罠にはまることがありません

- 取引手数料が小さい(米国のオンライン証券会社は売買手数料が近年無料です)

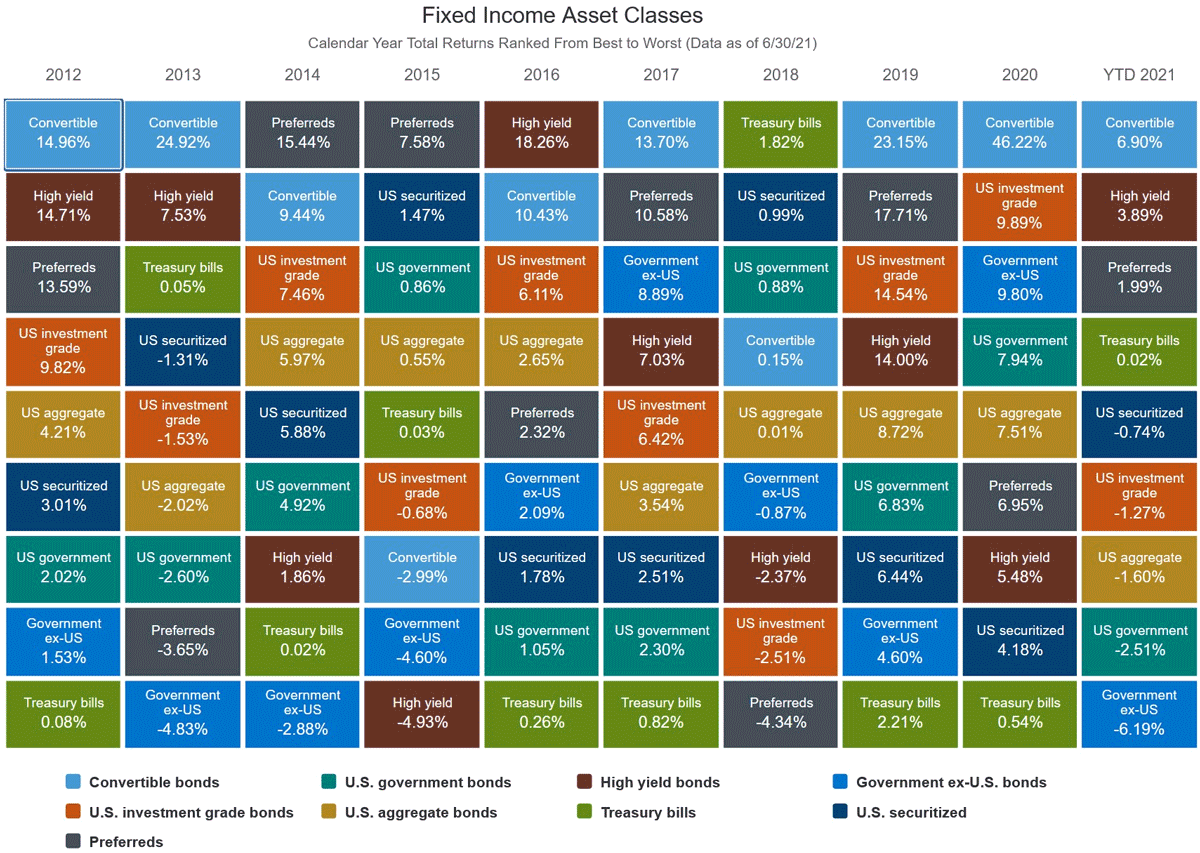

他の主要な投資対象には、大手資産運用会社が提供する Fixed-Income Funds、格付け Baa3/BBB- 以上の投資適格債権ETFs、Emerging Markets ETFs があります。マクロ経済の変化とともに、資産別のリターンの大小にはトレンドがあります。Fixed Income 分野のトレンドは下の表をご覧下さい。

情報の極度の非対称性 ~ ブローカーが投資家を知識で圧倒

Trust Deed は、平均化・規格化の程度が著しく低い投資対象です。ローカル不動産市場や個別の債務者の状況に大きく左右されますし、投資家が知りえない回収業務の実態に投資上の重要な判断材料が隠れています。また、差押えや競売と常に隣り合わせであるため、契約時から法的処理の可能性を想定しておく必要があります。売却までには数多くの法的プロセスと、債務者や買い手とのストレスフルなせめぎあいがあります。

これらの当然の帰結として、Trust Deed を扱う不動産ブローカーは、実務上の情報や法的知識において投資家を圧倒的に上回っており、その情報力を活用して自身に最良の機会を掴もうとしています。その能力をどの程度投資家に還元してくれるかはブローカー次第ですが、投資家に開示する情報やしない情報を上手く区別して投資家の判断を誘導したり、投資家への分配を投資家が期待するレートに抑えて残りを自身で取ってしまうことも当然想定されます。

また、不動産ブローカー自身が出資しているかどうかで、そのトラストやファンドのリスクの高さや利益相反の傾向が変わります。出資している場合は、より顧客の利益に近い選択をする可能性が高いと言えます。

不動産を買いたいが十分な資金がない人は、何に投資すべきか

Trust Deed に投資したいという動機の一部は理解できます。米国不動産に興味が高いが、そこまで投じる資金がないので、ある程度の金額を関連する債券に投資したいというものです。しかし、不動産の代替となる投資先は、断じて Trust Deed ではありません。TDI にはここまでご説明したように大きなリスクや欠点があり、その中で本当に良いものを選別することはかなり困難です。しかも、TDI に限らず、投資の鉄則として、対象資産の実態やストラクチャーが不透明であったり、理解を超えていたり、一人で契約書を読んで法的内容が分からなければ、少なくない金額を投資するのは避けるべきです。

不動産には手が届かなくても、価格のトレンドが不動産と似ていてパッシブインカムを兼ねた資産に、REIT があります。資産を増やす段階では、売却やリバランスの小回りが利いて、取引費用も小さいことが重要で、REIT はその面で優れています。また、アメリカの REIT には様々な分野のものがあり、ショッピングモールやホテルなどの商業物件、住宅、物流施設の他、高齢者向け介護付き住宅の REIT さえ存在します。

勿論、金融の知識がある方は、その他の資産を組み合わせて投資されるとより優れた投資ポートフォリオとなり得ます。

注: 本稿は特定の投資を勧めるものではありません。投資についてのリスクや是非はご自身でご評価下さい。