ニューヨークシティの住宅を購入する11の理由(2025年版)

アメリカの郊外一戸建てとの差別化要因

アメリカの郊外一戸建てとの差別化要因  日本の不動産との差別化要因(米国共通)

日本の不動産との差別化要因(米国共通)集合住宅は評価しやすい

集合住宅であるコンドミニアムやコープを購入する場合、主にユニット内部に着目すれば良いので、良し悪しの判断が比較的容易です。構造についてのリスクは小さいと言えます。一戸建て住宅の場合、屋根、外壁、強度、地下室、ガレージ、水はけ、断熱、結露・カビ、敷地の土壌や地中の人工物など、検査事項が多岐にわたります。

集合住宅について投資家が特に考慮することは、ユニット内部の状態以外には、立地(社会的・文化的条件)、類似物件の市場価値、周囲の空中権などに絞られます(※)。

※ 物件以外のこれらの要素も、物件自体と同じくらい重要です。不動産を購入される際は、ニューヨークに長く住むバイヤーズエージェントを起用して下さい。アメリカ不動産投資を勧める日本の不動産会社は、とにかく安い物件を仕入れて高値で転売しますので、立地は重視していません。

取引履歴や評価額の透明性が高い

不動産売買取引の履歴(価格、登記、モーゲージの設定・解除)のほか、ユニット毎の毎年の固定資産税、建物に下された過去の行政指導なども、政府がインターネットで公開しています。

また、複数の民間不動産情報サイトでは、想定市場価値 (但し妥当性は要検討) や、過去に貸し出された際の家賃を知ることができます。同じ建物内の同種のユニットや近隣の物件との比較もできます。

このようにアメリカでは不動産取引情報の整備が進んでいるため、購入検討段階からかなりの調査を行うことができます。

内覧やエリアの視察が容易

ニューヨークには日本からの直行便があり、空港からのアクセスも良いため、物件を見たり対象エリアを視察することが容易です。ご購入後も、ご旅行と合わせて様子を見に行ける利便性があります。

もし、投資先がアメリカ地方都市の郊外だったなら、土地勘が全くないだけに実地確認の時間を取ることが重要なのですが、取引前に一、二度訪れることさえ不便でしょう。

日本の不動産会社がアメリカ地方都市の不動産を、市場価格に大きなマージンを乗せて販売できていること自体、日本人の投資家の方々が現地の状況を十分に把握できないことを利用して、誤った方向に判断を誘導していることになります。

米国の経済成長と上昇するドル建て資産

長い年数が経てば国の経済力が今と変わりうることは確かですが、過去30年にわたって経済が低迷している日本と異なり、米国は平均すると健全な経済成長を遂げています。インフレーション (物価上昇率) を差し引いた実質GDPが伸びることで、世界から資金が流れ込み、米ドルの価値が維持されてきました。また、経済成長が移民を呼び込むことで人口ボーナス (生産年齢人口の増加) をもたらし、それが経済成長を支えるという好循環を生んでいます。人口増加が続くことは、不動産需要が高まり続けることを意味し、価格を支えます。

以上の状況が揃った米国の経済条件は諸外国より強く、米ドル資産、中でも不動産のような長期保有資産は、日本の投資家の資産分散先として妥当な選択と言えます。

留意点を挙げるならば、米国の実質金利が低下したり経常赤字が拡大する時期 (中国が米国債の保有残高を意図的に減らした2020年後半が一例) にはドル安圧力が生じますが、長期的には経済成長がそれを撥ね返してきました。また、為替レートが同じでも、円の実質的競争力は同じではありません。仮に現在の為替レートが30年前と同じだったとしても、30年前に 3000万円で買えたアメリカの不動産に相当するものは、今はその値段では到底買えません。アメリカでは物価も収入も遥かに上昇したからです。それがアメリカの経済成長です。

緩やかなインフレーションを伴った経済発展は資産の価値を押し上げます。つまり、米国では可処分所得、家賃収入、及び不動産を含む多数の資産価格が、金利にも左右されますが、次第に上昇します。モノの値段が上がっているので、モノに対する1ドルの価値は逆に下がっています。つまり、アメリカの経済成長にあやかって資産を増やすためには、円をドルに替えて銀行に置いておくだけでは意味がなく、それなりのキャピタルゲインやインカムが期待できる資産に投資しなくてはなりません。

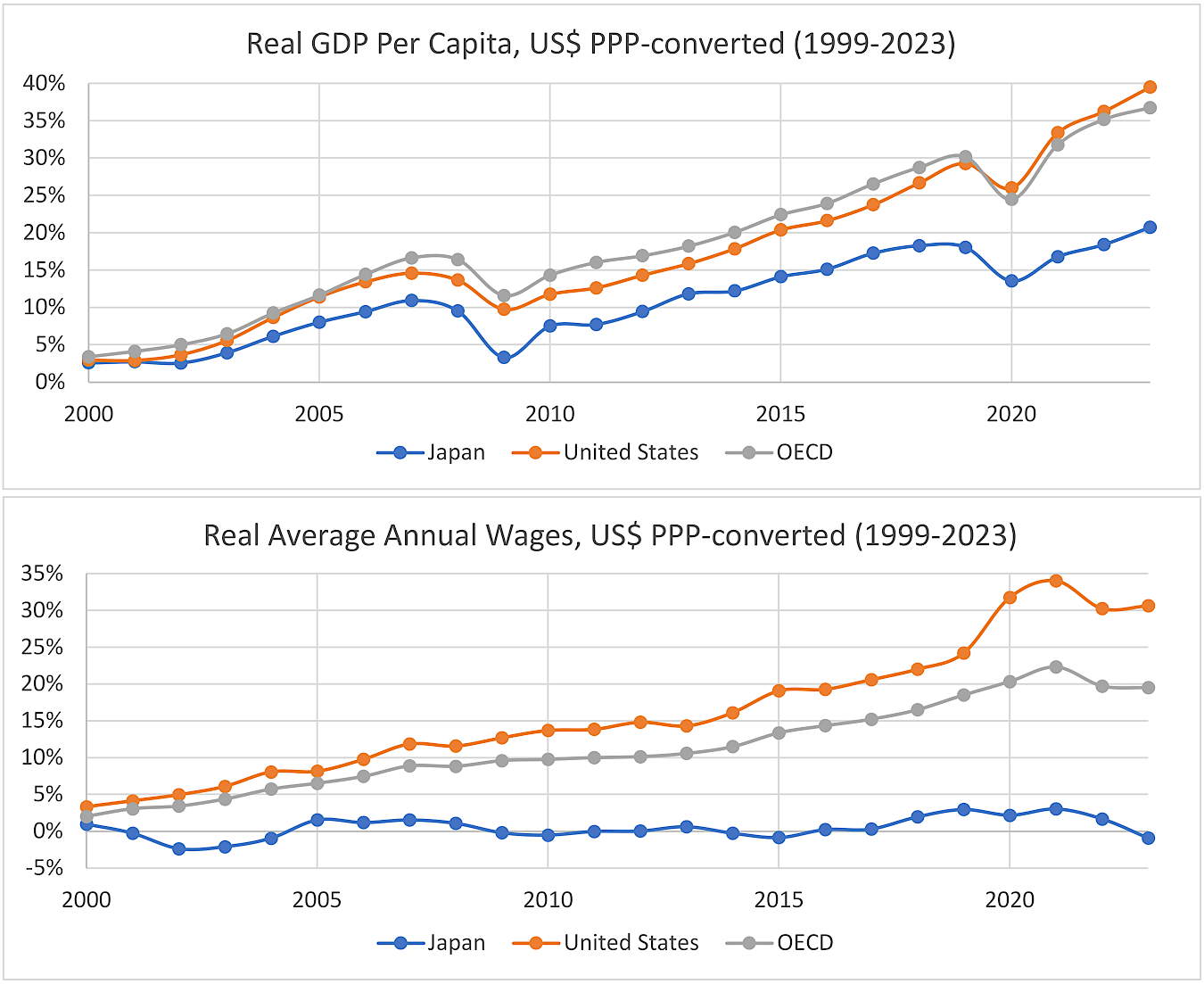

下の図の1つ目は一人当たりGDP、2つ目は年間平均給与 (社会保険料の控除前、通年フルタイム勤務に換算) の、それぞれ1999年から2023年まで24年間の累積増減率を表したものです。どちらもインフレ率を差し引いた実質値から算出しています。また、日本とOECD加盟国平均の増減は、各年の購買力平価により米ドルに換算した数字から計算しています。平たく言えば、それぞれの国で同程度のモノを購入するために必要な金額を基準とした換算で、為替レートによる換算よりも国内生活実態に合っています。

一人当たり実質GDPは、米国では39.5%増加、OECD平均でも36.7%増加しました。日本は20.7%増に留まります。

実質平均給与は、米国で30.6%増加しました。この期間の1年間の幾何平均 (CAGR) は 1.4%となります。住宅価格への影響が大きいのは、一人当たりGDPでなくこの平均給与だと考えられます。単純な前提ですが、給与の上昇と人口増加の総合に見合うだけ住宅数が増加しない限り、住宅価格が下がるシナリオは考えにくいでしょう。これに対して日本の給与は24年間通算で 0.9%減少し、CAGRはマイナス0.04%です。

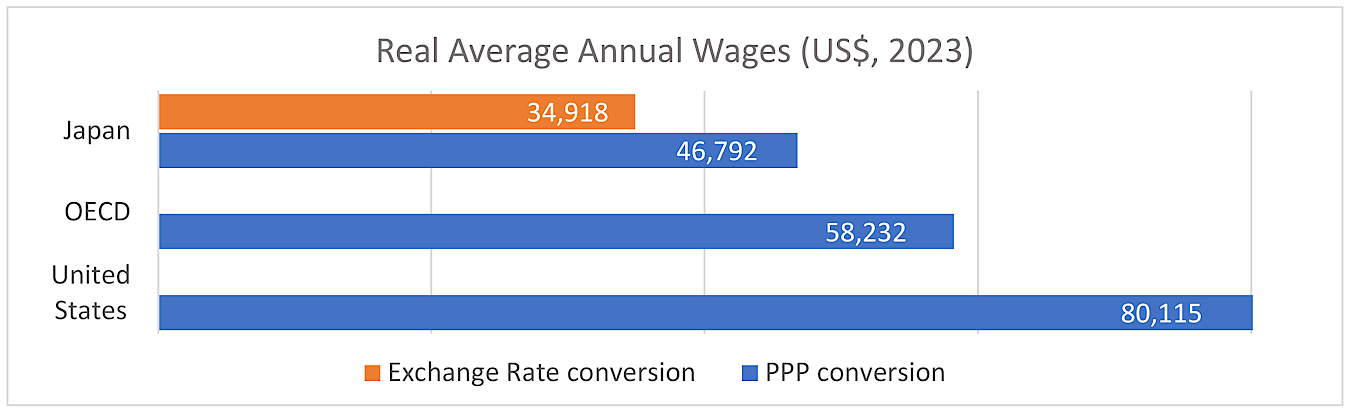

下の図は、上の表の元になった2023年の平均給与額です。米国の平均給与は $80,115、日本は 490.5万円で、購買力平価基準 (PPP) で換算すると $46,792 (米国の58%) と、差が拡大する一途です。購買力平価基準でのドル換算額は、それぞれの国の物価の違いを考慮に入れ、その国で同様のモノが買える金額をドルで表したものですが、日本の円資産を使ってアメリカの不動産を購入することを前提に給与を比較するなら、日本の給与を為替レートによってドルに換算する方が実態に即しています。2023年の平均為替レートで換算した日本の平均給与は $34,918となり、米国の44%です。過去24年を振り返る限り、早期にアメリカの資産に投資しないと日本に置いた資産と差が開く一方です。

しかも、別のデータによると、アメリカの25-34歳の平均年収が$111,100で、中央値でも$85,800 と、全体の平均より高いのです。全体の平均より年収が低いのは15-24歳のグループと、65歳以上のグループのみでした。

データの出典: OECD (3つの図とも当チームが2025年2月に作成)

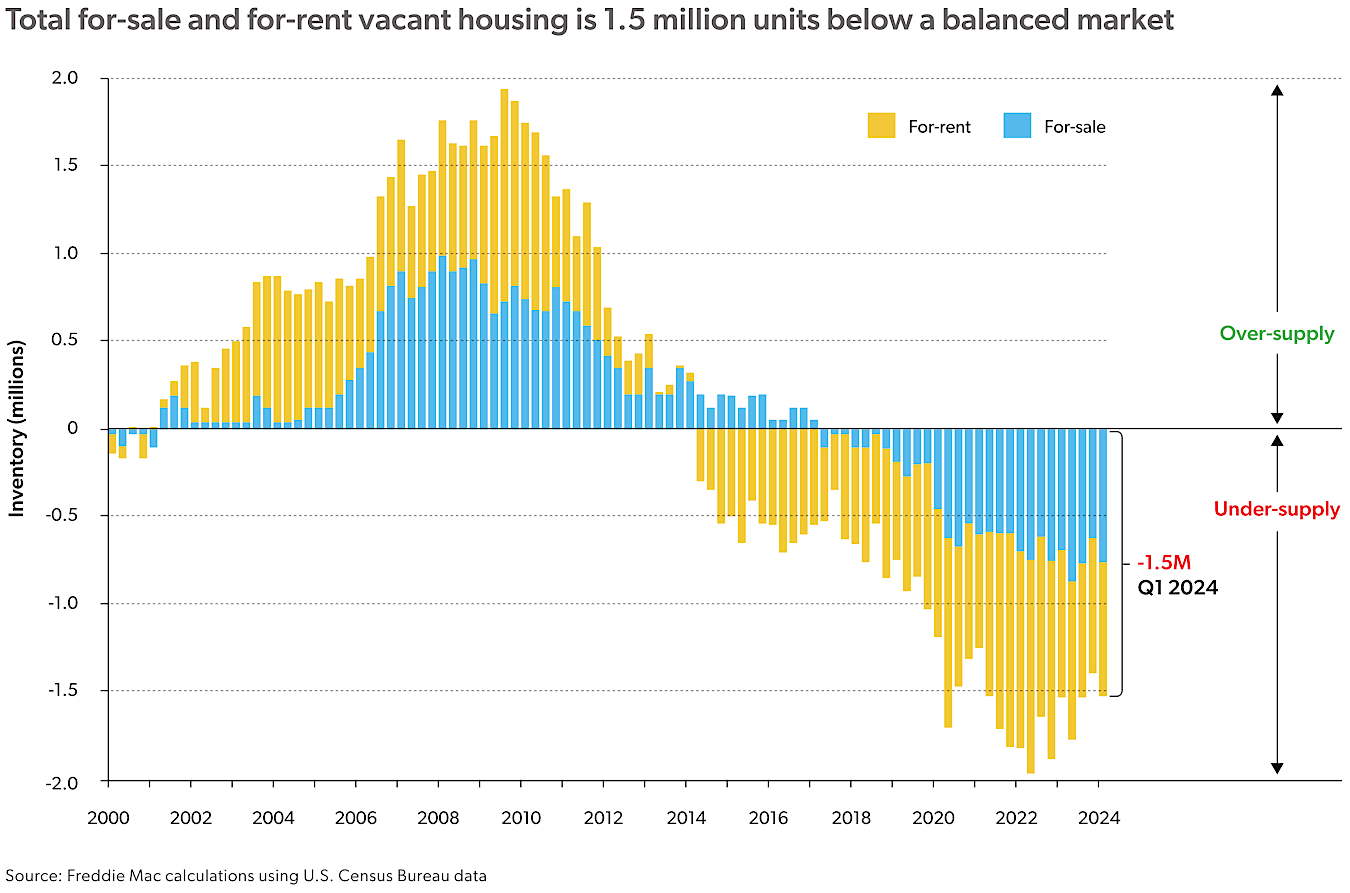

米国/NYでの慢性的な住宅供給不足

米国の住宅公社の一つが2024年に行った推計によると、150万戸の住宅が不足しています。既存の持ち家の空室率は0.8%しかなく、自身の住まいとして住宅を借りたり購入したい人の需要が満たされていません。これだけの慢性的な供給不足は、数年の短い期間で解消するものではありません。米国全体では、売主・貸主の優位が続きます。

ニューヨークシティとその近郊も住宅が不足している地域です。内外から需要が絶えず、古い住宅が多いために新築住宅の建設や建て替えもあり、そういったものは人気が高めです。

NYの不動産価格は米国の中でも安定

ニューヨークシティは不況時にも不動産価値が他都市ほど下落せず、安定しています。それには二つの理由が考えられます。

一つは、ニューヨークシティの住宅の7割以上が「コープ(Co-op/Cooperative Apartments)」と呼ばれる、会社組織の集合住宅であることです。コープは住民コミュニティと資産価値の安定性を重視するため、貸し出しや売却に一定の制約を設けていることが多く、その結果、住人の多くが購入者自身です。このような安定性が、シティの住宅市場全体に波及しているのでしょう。

もう一つは、ニューヨークは長期にわたってビジネス・学問・芸術の一大中心地であり、様々な目的で世界中から人が移住することです。ビジネスの面では、日本ではあまり知られていないかもしれませんが、最近は大小テクノロジー企業の集積地となっており、高収入の借り手・買い手が多数存在します。

空室率が非常に低い

ニューヨークシティの雇用状況や賃貸需要の帰結として、空室率が非常に低く、2%前後です。これはCOVID-19が流行する以前と同程度の水準で、1%台に低下することもしばしばです。繁忙期には空室が出てから1日から数日で借り手がつくほどの貸主優位市場です。したがって、ニューヨークシティでは他都市より安定した家賃収入 (インカムゲイン) が期待できます。

空室率の低さの大きな要因は、ニューヨークに定住する人口の増加だけでなく、外から絶えず人が流入する魅力があることでしょう。日本人だけに限ったことではありませんが、企業に駐在したり国際機関に勤務する人が多数存在します。このことはニューヨークの持ち家比率が僅か3割と、米国の他の地域の7割とは全く逆であることからも分かります。

土地より建物の価値が高く償却費大

ニューヨークで「住宅」を購入するとき、ほとんどの場合は土地と建物の両方が含まれます。減価償却は建物だけについて可能ですので、購入価格を土地と建物に割り振ってから償却額を算出します。土地と建物の比率は2対8 (建物が8割) に決定することが多く、土地の比重が高い日本と違って、大きな償却費を取ることが可能です。

管理の手間が小さい

集合住宅ですので、極度の悪天候が起きようと、屋根、樋、外壁、配管・配線などが傷んで生活に支障が出るような事態は普通考えられません。

投資家が管理責任を有するのは、ユニット内の設備 (例:備え付け電気製品の故障) のみです。また、数年で故障する可能性がある電化製品はほぼ決まっています。コンドミニアムのスーパーやメーカーのテクニシャンに連絡して問題の製品を修理してもらう、または交換してもらうことで解決できます。共用設備の維持 (例:ボイラー、建物全体のメンテナンス) は管理会社の責任です。

これに対し、郊外の住宅では、浸水対策、屋根裏や地下などに設置した給湯設備のメンテナンス、冷暖房設備のメンテナンス、庭木やスプリンクラーの維持など、多方面で管理の責任と手間が生じます。

入居者が受ける安心感

コンシェルジュが常駐している、見知らぬ人がコンシェルジュを通過して建物の内部に入ってくる恐れがない、強盗に侵入される恐れがまずないという点は、一戸建てとは比較にならない安心感をもたらします。留守にしても心配がいりません。

冷暖房費が安い

一戸建てやタウンハウス (二、三階建ての集合住宅) の冷暖房費は、恐らく日本の皆様の想像を大きく超える金額 (例: 暖房に月数百ドル) です。

コンドミニアムなど最近の集合住宅であれば、設備の効率も断熱の効率も高く、日本と大差ない感覚の料金に落ち着きます。