住宅価格の長期推移から読み解く、マンハッタン周辺の不動産に投資する利点

ニューヨークシティのコンドミニアムの長期価格推移を、一戸建てを含むニューヨークシティの全住宅や、米国主要20都市の平均と比較すると、マンハッタンやその周辺の住宅不動産に投資する利点が見えてきます。

➡ 2024年9月までの住宅価格推移はこちらの記事 『高金利下でのアメリカ住宅購入者の実像とリファイナンス』

2025年7月13日 最終更新

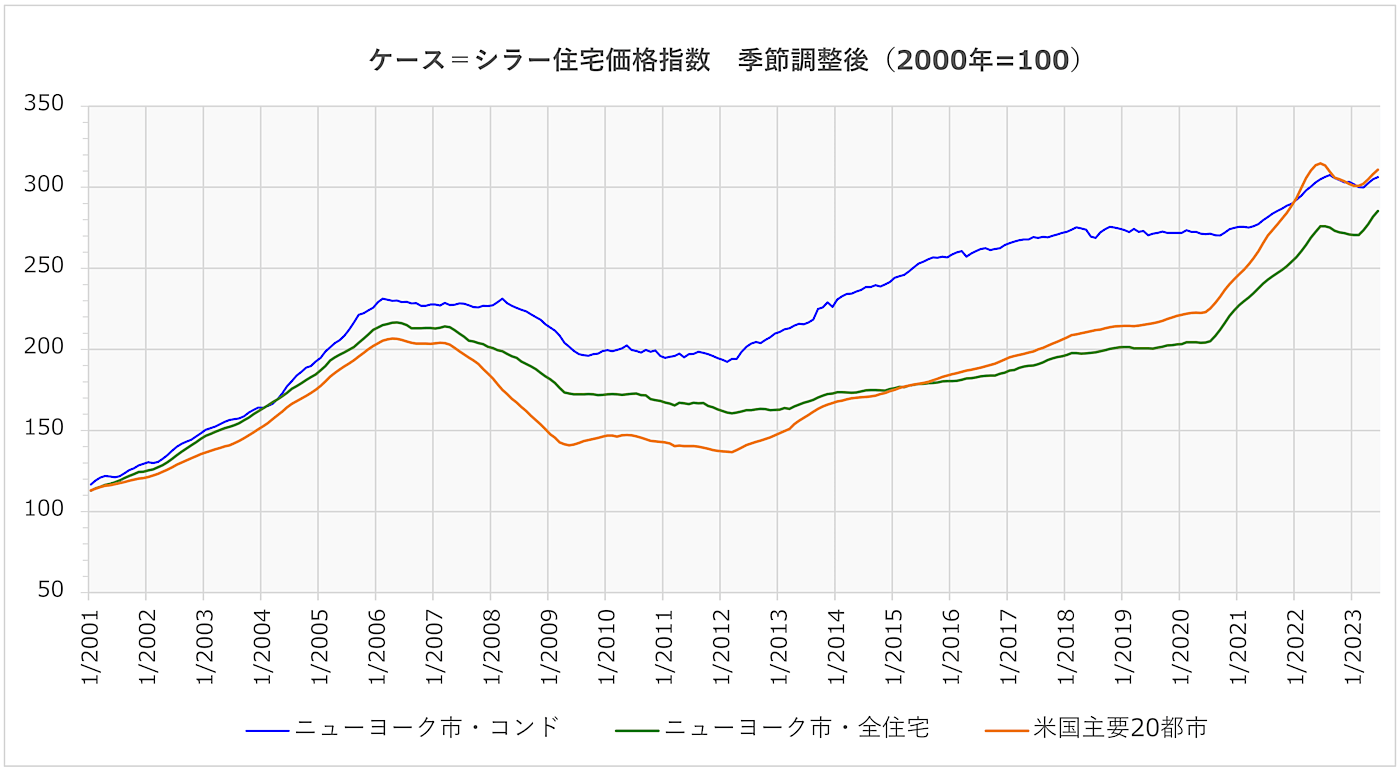

上の表は、2000年1月の住宅価格を100としたS&Pケース=シラー住宅価格指数の、2023年6月までの月次変化です。3つの指数がそれぞれ何を表すかをご説明すると、

- 青の線はニューヨークシティ、つまりマンハッタン、クイーンズ、ブルックリン、ブロンクス、スタテンアイランドにある、コンドミニアム(区分所有の集合住宅)の価格を示します。コンドミニアムはマンハッタンとその周辺に多いため、実質的にそのエリアに偏った住宅市場を表しています。実際、マンハッタンだけの住宅統計とかなり似通っています。

- 緑の線は、ニューヨークシティの全ての種類の住宅が対象です。後述しますが、ウェストチェスターの住宅価格の変化はこのグループとほぼ同じです。

- オレンジ色の線は、米国主要20都市の全住宅の平均です。ニューヨークシティの全体と違って、区分所有でない郊外型の住宅の割合が多いと推察されます。

このうち、ニューヨークシティのコンドミニアムの価格からは、次のような特徴が読み取れます。

長期的な価格上昇

ニューヨークシティのコンドミニアムは他の指数が対象とする住宅より平均価格が高いので、値上がり余地が少ないのではと思われがちですが、過去20年余りだけを見ても物件価値が大きく上昇し、23年3か月で3.0倍になりました。2018年から2019年の間は、高価格の不動産ほど購入時にかかる税金が引き上げられたことと、トランプ政権第一期に米中関税問題が繰り返し浮上した上、中国政府が資本の海外持ち出しを規制した影響で中国人投資家による不動産購入数が減少したために価格がやや下落しましたが、パンデミック後は再び上昇しました。

ニューヨーク、特にマンハッタンにはビジネスの需要や人を惹きつける魅力があり、米国人だけでなく海外投資家からの高い需要が続いています。中国人投資家は減少しましたが、その代わりにインド、カナダ、メキシコからの住宅購入者が増加しています。今の購入者は、非居住者が投資用に買うよりも、自身や家族の住宅として買うことが多くなっています。(詳細はこちらの記事『アメリカ不動産を購入する外国人の購入目的、日本人投資家との違い』)

景気後退の影響を受けにくい: 価格下落幅の小ささ、回復の速さ

2007年に始まった不動産バブル崩壊や、2008年から2009年の金融危機による景気後退期において、ニューヨークシティのコンドミニアム価格の下落は相対的に小さく収まっています。2007年1月から5年間の下落率は、コンドミニアムが 14.9%(年率は幾何平均CAGRで3.2%)であった一方、ニューヨークシティの全住宅では 23.9%(同5.3%)、全米20都市では 32.7%(同7.6%)でした。

シティのコンドミニアムでは価格が回復するのも早く、指数が下落し始めた 2008年5月から僅か 5年5か月後の 2013年10月に元の水準に戻りました。これに対し、シティの全住宅では 2007年4月から 2020年10月まで 13年6か月、米国主要20都市では 2007年3月から 2017年11月までの 10年8か月を要しました。価格の回復が速いことは、投資家にとって売買の時期をあまり選ばなくて済むので大きな魅力でしょう。

尚、ニューヨーク州郊外のウェストチェスターカウンティの住宅価格は、ニューヨークシティの全住宅(緑の線)の変化と非常に似ていて、リーマンショック前のピークから20%以上も下落し、価格が戻るまでに一戸建てでは約13年、タウンハウスでは約14年、コンドミニアムでは約11年を要しました。

2022年も「崩壊」する程のバブルは起こらず、2023年に回復

パンデミックの発生から2022年前半まで、快適に過ごせる住宅購入を希望する熱が非常に高まったのと同時に、金利が過去最低水準に誘導されていたことが手伝って、ニューヨーク州の郊外や米国の多くの地域で住宅価格が急上昇しました。サプライチェーンの問題により住宅建設が滞ったこともそれに拍車をかけました。人気が高い都市では住宅の供給が圧倒的に不足し、売主が希望した価格に何割も上乗せしたオファーをしなければビッドに勝てず住宅が手に入らない事態にもなりました。

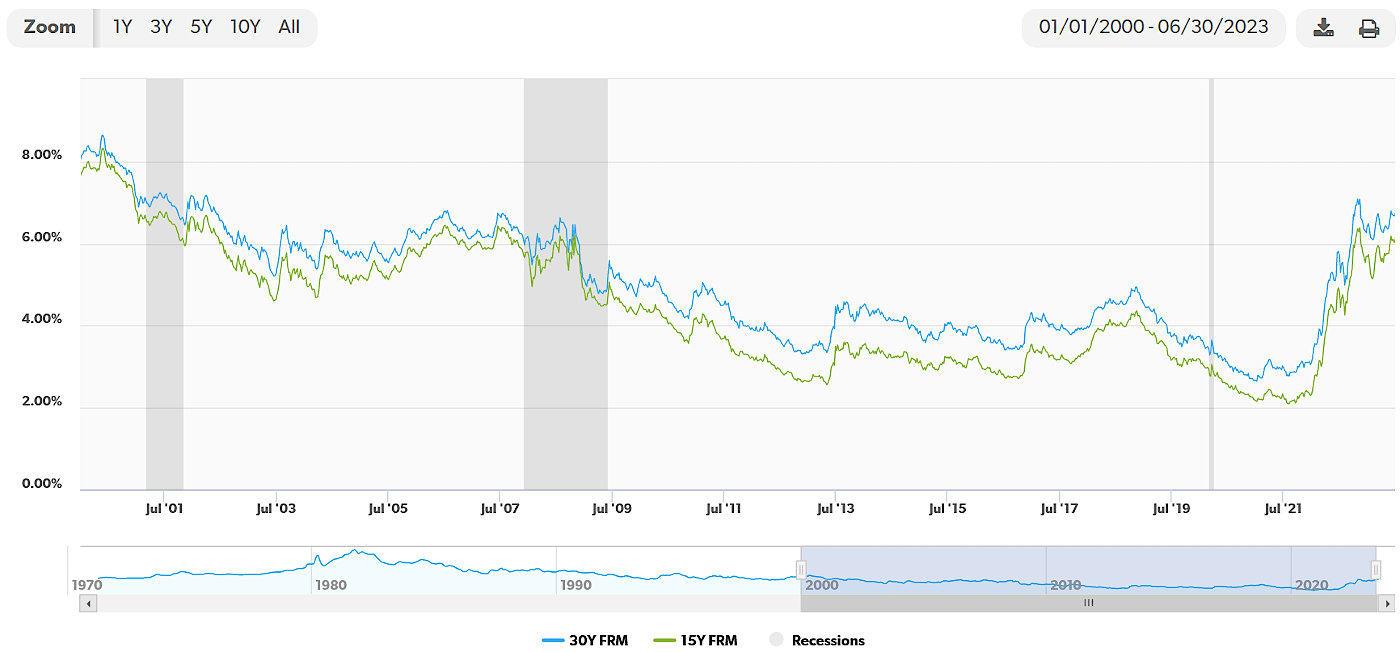

しかし、2022年春にFedが金融政策の引き締めに転じてから、不動産担保ローンの金利が過去に例がないほど速く引き上げられ(下の図を参照)、住宅購入希望者が大幅に減少しました。

ニューヨークシティのコンドミニアムでは、パンデミック後の価格上昇は他の地域よりゆっくりと始まり、2022年8月にピークを付けてからの下降は緩やかです。2023年3月に下降が止まり、6月現在ではピークから0.4%下回るのみまで追いつきました。マンハッタン周辺では、パンデミック発生後の数か月だけ人口が大きく流出しましたが、その後、どこにでもアクセスが良い都市圏での生活が見直されたのか、他のどの地域をも上回る、圧倒的な人口回復を見せました。2023年の人口は、パンデミック前を上回っています。(マンハッタンの人気について、こちらの記事をご参照 『パンデミック後のNYCはマンハッタンと隣接エリアに人口流入、ダウンタウンが特に人気』)

また、ニューヨークシティ全体の住宅インデックスは、2023年4月に、パンデミック中につけた最高値まで回復しました。これを達成したのは米国主要20都市の中でニューヨークシティが初めてです。そして6月までは過去最高を更新しています。

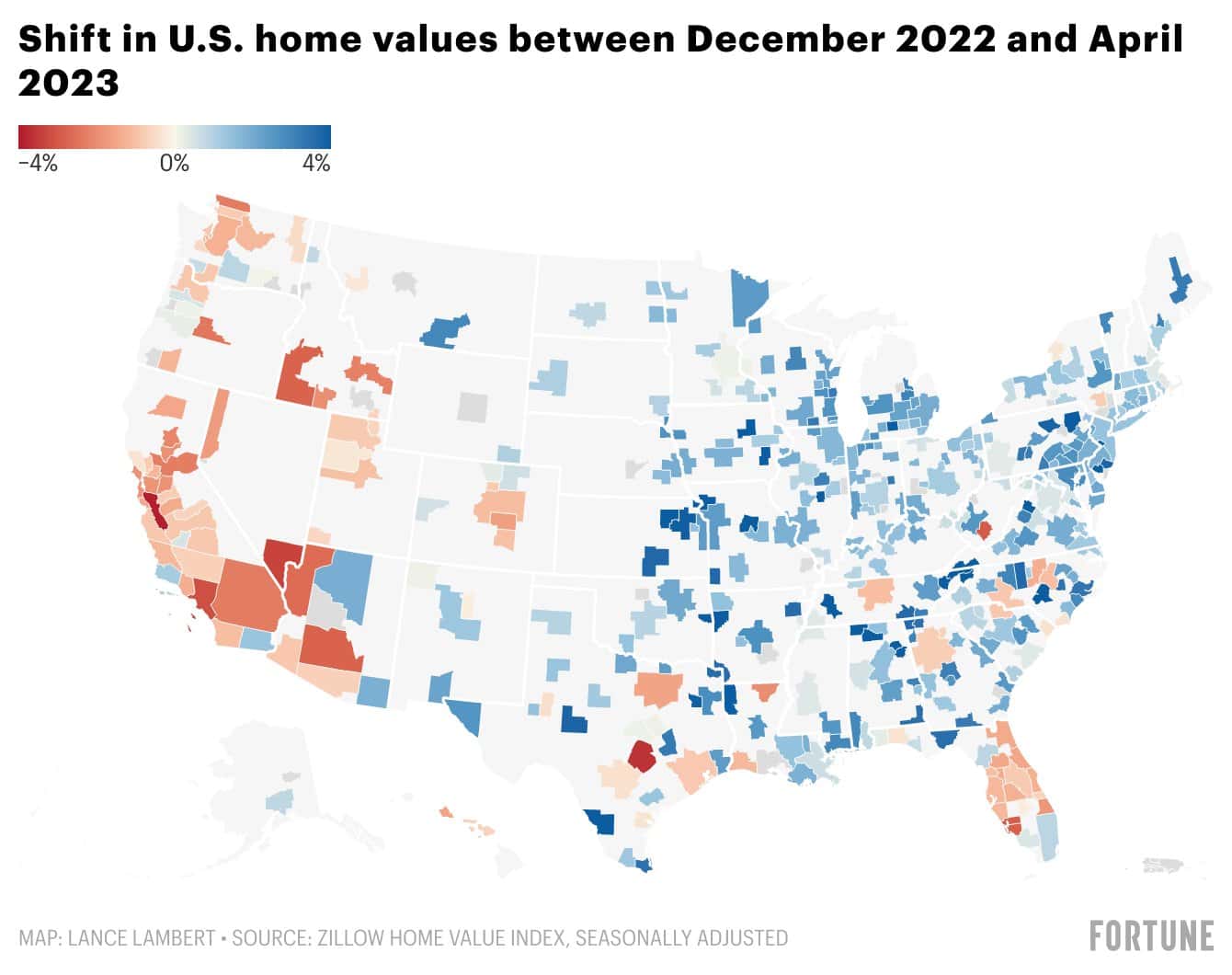

ご参考までに、米国の東部と西部では、住宅価格の変化に大きな違いが生じています。下の図は、2022年12月から2023年4月までの住宅価格の地域別増減を示したものです。(Zillow Home Value Indexによるもので、上位35パーセンタイルから65パーセンタイルの間の価格を反映しています。つまり中位に分類される住宅が対象です。) 西部や中西部(典型的にはカリフォルニアやアリゾナ)の住宅は、パンデミック中に大きく値上がりした代わりにピークからの値下がりも激しく、2023年中もまだ下落しています。東部、中部、南部(テキサスの一部やフロリダを除く)では様相が全く異なり、2023年には住宅価格が上昇に転じています。

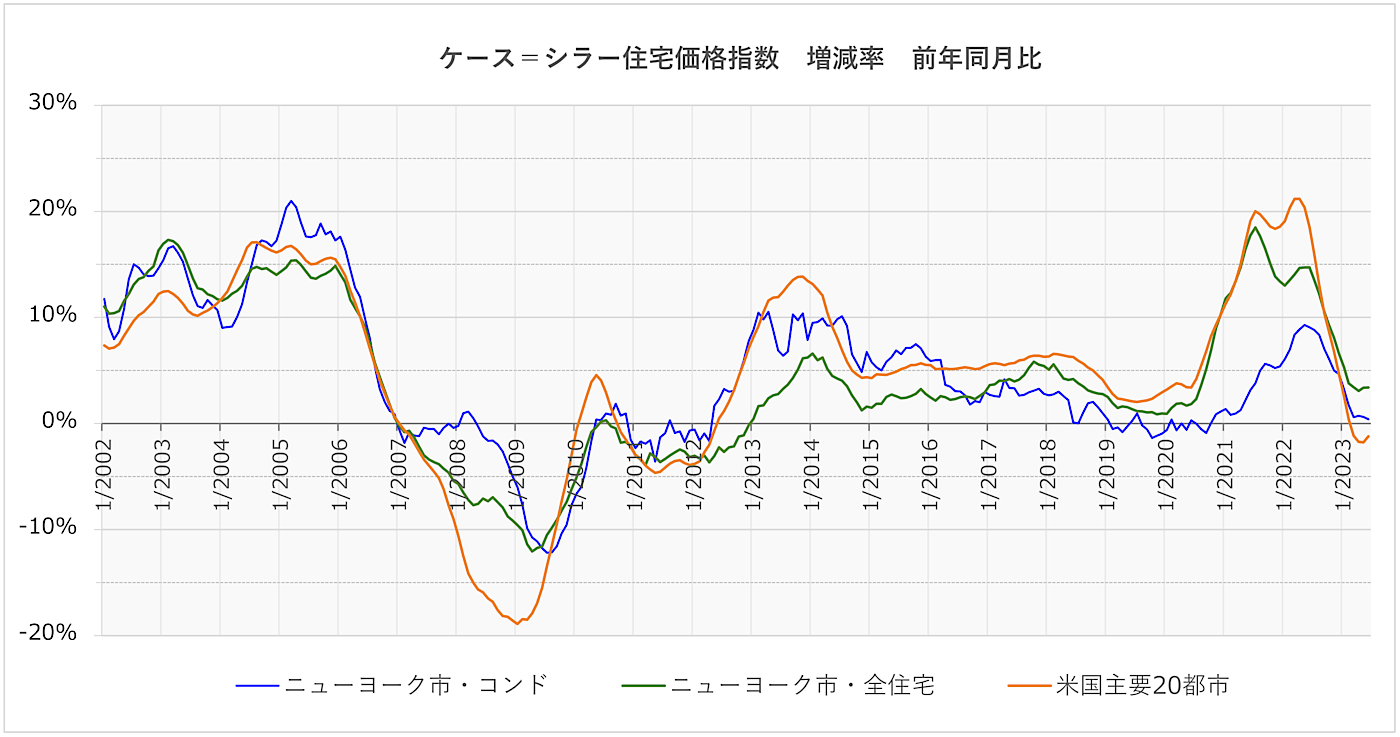

最後に、冒頭の指数から、前年同月比の増減率を表したのが次の図です。ニューヨークシティのコンドミニアムの価格指数は0%近くまで下がりましたが、なんとか前年比マイナスは回避しています。既に住宅価格は回復基調にあるため、恐らくプラス圏内への動きが強まると見込まれます。